AEDAS Homes: ¿Qué Revelan los 3 Principales Informes de Rating sobre su Futuro Financiero?

Aprovechamos que la inmobiliaria hace públicos los informes de rating de las 3 principales agencias para analizarlos.

Hola, soy Jacinto Castillo.

Esto es Prestar y Pedir Prestado una publicación sobre financiación corporativa y de real estate.

En este artículo vamos a ver similitudes y diferencias entre los informes de las 3 agencias calificadores con un fin meramente formativo. Los 3 informes de rating se pueden ver y descargar en este link:

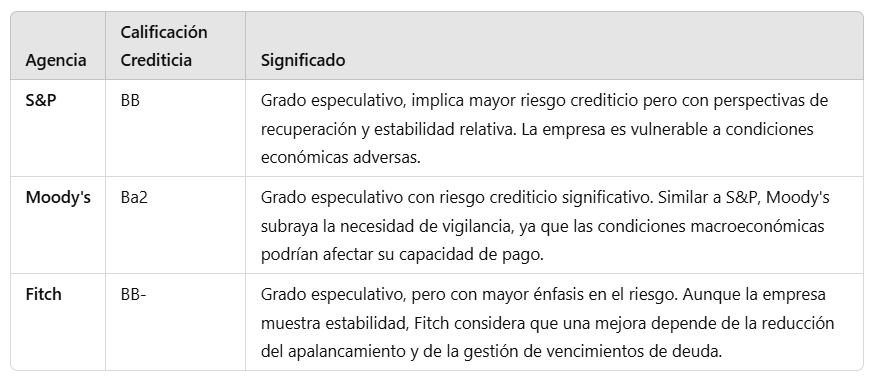

AEDAS Homes, una de las principales promotoras inmobiliarias de España, ha sido objeto de evaluación por tres agencias de calificación crediticia: S&P Global Rating, Moody's y Fitch Ratings. A continuación, se presenta una tabla que muestra la calificación crediticia otorgada por cada agencia y su significado:

En resumen, las tres agencias coinciden en otorgar una calificación de grado especulativo, aunque con diferentes matices de riesgo.

Similitudes entre los Informes

Resiliencia en el Mercado Español: Las tres agencias coinciden en que AEDAS Homes se beneficia de una fuerte demanda estructural de vivienda en España, impulsada por la escasez de oferta en las principales áreas metropolitanas. Este hecho otorga a la empresa una ventaja competitiva en un entorno desafiante, tanto S&P como Moody’s y Fitch destacan este punto en sus análisis.

Visibilidad de Ingresos: Tanto S&P como Moody’s resaltan que AEDAS cuenta con una alta previsibilidad en sus ingresos, con un porcentaje significativo de ventas ya aseguradas para los próximos años. Esta característica se considera una fortaleza financiera clave, proporcionando una mayor estabilidad frente a posibles fluctuaciones del mercado(Substack rating AEDAS).

Exposición al Riesgo de Private Equity: Los tres informes subrayan el impacto que tiene Castlelake, el accionista mayoritario de AEDAS (con una participación del 70%), en la gestión de la empresa. Existe un consenso en que la influencia de Castlelake podría traducirse en una política financiera más agresiva, afectando el apalancamiento de la empresa

Los puntos (1) y (2) son claros y evidentes. En España en estos momentos hay más demanda que oferta de vivienda de obra nueva, por lo que la compañía -así como el resto de inmobiliarias cotizadas dedicadas a residencial- se benefician de fuertes vientos de cola.

En relación al punto (3), este post lo estoy finalizando a última hora del 11/09/2024. Esta mañana se ha publicado en la prensa que Castlelake ha puesto a la venta su participación, aprovechando que la inmobiliaria está cotizando en máximos de los últimos dos años. Por lo tanto, el riesgo identificado por las agencias podría mitigarse con la venta, aunque esto dependerá de quién sea el comprador y si finalmente se concreta la transacción.

Diferencias en los Enfoques

Perspectiva Crediticia

S&P otorga a AEDAS una calificación en el grado especulativo debido a su exposición exclusiva en España, lo que conlleva riesgos regulatorios y económicos significativos.

Moody’s, por su parte, mantiene una perspectiva estable, destacando la prudencia en la gestión del apalancamiento con una relación deuda neta/EBITDA inferior a 2x.

Fitch advirtiendo sobre la necesidad de reducir la relación deuda/EBITDA para obtener una posible mejora en la calificación

Aquí ya observamos una primera diferencia entre 2 agencias: Para una el ratio deuda/Ebitda es correcto y para otra es un punto débil a vigilar.

Riesgos Macroeconómicos:

S&P y Moody's se muestran más preocupadas por el impacto de las condiciones económicas en la demanda de viviendas debido al aumento de los tipos de interés y la inflación, lo que podría afectar la asequibilidad de los compradores.

Fitch pone más énfasis en la capacidad de AEDAS para aprovechar las oportunidades en el segmento Build-to-Rent (BTR), lo que le permite reducir el riesgo especulativo y asegurar contratos con inversores institucionales antes de iniciar la construcción.

Por tanto, donde las 2 primeras agencias ven una amenaza la tercera ve una oportunidad: Si no pueden vender pisos pueden pivotar el negocio al alquiler dado que ya tienen experiencia en este segmento.

Gestión de Deuda

En este apartado es dónde más voy a profundizar, ya que cada agencia analiza los aspectos clave de la estrategia de endeudamiento y las implicaciones para su calificación crediticia.

i. S&P Global Ratings: Enfoque conservador con protección ante tipos de interés

S&P elogia a AEDAS por su gestión prudente de la deuda, haciendo énfasis en dos factores fundamentales:

Deuda a tipo fijo: AEDAS ha mostrado una preferencia por mantener una parte importante de su deuda a tipo fijo (58% de su deuda financiera bruta en 2024), lo cual mitiga el impacto de los tipos de interés crecientes. Esto es particularmente relevante en un entorno económico de aumentos en las tasas de interés, como el actual. Al asegurar deuda a tipo fijo, AEDAS logra estabilizar sus costos financieros, evitando la volatilidad que podría surgir si toda su deuda estuviera vinculada a tasas variables.

Cobertura de deuda sólida: S&P destaca que la empresa mantiene una cobertura de intereses (EBITDA/intereses) superior a 3.0x, lo que indica que AEDAS tiene suficiente capacidad operativa para cubrir sus compromisos financieros. Esta métrica le otorga flexibilidad frente a caídas en la demanda de viviendas o aumentos inesperados en los costos financiero.

Sin embargo, S&P advierte sobre el posible aumento de apalancamiento si Castlelake, el principal accionista, adopta una estrategia más agresiva de endeudamiento para maximizar retornos para los accionistas. Un incremento del apalancamiento podría debilitar el perfil crediticio de AEDAS, afectando su estabilidad financiera (¿puede ser este uno de los motivos por los cuales hayan decidido vender la posición?)

ii. Moody's: Riesgos asociados a un aumento en el endeudamiento

Moody's evalúa la política financiera de AEDAS desde una perspectiva más cautelosa en comparación con S&P. Aunque reconoce la prudencia de la empresa en mantener su ratio de deuda neta/EBITDA por debajo de 2x, señala algunas preocupaciones clave:

Aumento de la deuda sobre capitalización: Moody's resalta que el ratio de deuda sobre capitalización ha subido más de lo esperado, alcanzando un 37.5% en 2024. Esto significa que una mayor proporción del capital total de la empresa está financiada con deuda, lo que aumenta su vulnerabilidad a cambios en las condiciones financieras globales, especialmente en un entorno de tipos de interés al alza.

Costos financieros crecientes: A pesar de mantener una estructura relativamente conservadora, Moody's advierte que los costos de la deuda han ido en aumento, con la cobertura de intereses disminuyendo a 3.8x en 2024, desde niveles mucho más elevados (6x en 2021). Esto refleja un impacto directo del incremento en los tipos de interés, lo cual incrementa la carga financiera de la empresa.

Además, Moody's también pone de relieve el vencimiento de bonos por €255 millones en 2026, lo que requerirá refinanciación a tasas de interés potencialmente más elevadas.

iii. Fitch: Enfoque en la estabilidad y refinanciación

Fitch destaca el carácter estable del apalancamiento de AEDAS, con una razón deuda neta/EBITDA entre 1.8x y 1.9x en los últimos años. Este nivel de apalancamiento es relativamente moderado dentro del sector inmobiliario, donde es común que las promotoras tengan niveles más elevados. Fitch subraya los siguientes aspectos clave:

Prudente manejo del apalancamiento: Fitch elogia a AEDAS por haber repagado anticipadamente €70 millones de euros en bonos en marzo y abril de 2024, lo que reduce su exposición a futuras obligaciones de pago y fortalece su capacidad para cumplir con sus compromisos financieros sin necesidad de incurrir en nuevos préstamos a corto plazo.

Cobertura de intereses robusta: Aunque la cobertura de intereses (EBITDA/intereses) se ha reducido ligeramente, Fitch aún considera que la “razón de cobertura de intereses es saludable en 6.7x”, lo que indica que AEDAS sigue siendo capaz de generar suficientes beneficios operativos para cumplir con sus obligaciones de intereses. Esta cobertura sólida ofrece cierto margen de maniobra en caso de fluctuaciones adversas en los mercados financieros.

Fitch, al igual que Moody's, también señala como riesgo el vencimiento de bonos en 2026 y la necesidad de refinanciarlos.

Resumen de la Comparación de la Gestión de la Deuda entre las Tres Agencias:

En general, las tres agencias reconocen que AEDAS Homes ha implementado una gestión prudente de su deuda, destacando su enfoque en la estabilidad y la cobertura de intereses. No obstante, el vencimiento de los bonos en 2026 representa un desafío comúnmente mencionado

Conclusión

Los informes de S&P, Moody's y Fitch ofrecen una visión global similar sobre AEDAS Homes, destacando su sólida posición en el mercado inmobiliario español y su capacidad para generar ingresos estables.

Sin embargo, divergen en la evaluación de los riesgos financieros y las proyecciones futuras, con un enfoque diferente en la gestión de deuda y las perspectivas crediticias. Estas diferencias reflejan las distintas sensibilidades de cada agencia a los riesgos macroeconómicos y financieros que enfrenta la compañía.

En conclusión, contar con tres informes distintos de valoración —de S&P, Moody's y Fitch— ofrece importantes ventajas para los prestamistas. Para los prestamistas, esta diversidad de opiniones permite obtener una visión más completa y equilibrada del perfil crediticio de la compañía. Además, tener múltiples análisis ayuda a evaluar mejor los riesgos y las oportunidades de la inversión, proporcionando una base sólida para tomar decisiones financieras informadas y mitigando la posibilidad de depender de una única fuente de evaluación. Esto, a su vez, permite gestionar el riesgo con mayor precisión y confianza, maximizando la seguridad y el rendimiento en la financiación.

En resumen, contar con la ayuda de tres informes de las principales agencias de rating no es lo habitual para los prestamistas. Tener acceso a estos análisis detallados es un lujo que ofrece una visión más clara de los riesgos y fortalezas de una solicitante de crédito pero en muchos casos, los prestamistas deben tomar decisiones con menos información. Por eso, saber prestar es todo un arte que requiere experiencia, criterio y la capacidad de interpretar correctamente los datos disponibles, para minimizar riesgos y maximizar las oportunidades en un entorno financiero siempre cambiante.

Gracias por leer Prestar y Pedir Prestado.

Si te ha gustado esta edición, no te olvides de dar al ❤️ y de compartirla por email o redes sociales con otras personas a las que les pueda gustar.