Cómo Aproximar el Valor de un Edificio para Rehabilitar: Guía Práctica

Pasos básicos para estimar el potencial de inversión en propiedades con oportunidad de mejora.

Hola, soy Jacinto Castillo.

Esto es Prestar y Pedir Prestado una publicación sobre financiación corporativa y de real estate.

Foto de Deniz Demirci en Unsplash

En este artículo, vamos a abordar cómo aproximar el valor de un edificio residencial para rehabilitar y posterior venta, con un enfoque formativo y sencillo pensado para aquellos lectores que están comenzando en el sector inmobiliario. Nos centraremos en un caso específico: un activo ubicado en Madrid, cuya fachada debe respetarse, y donde los datos de edificabilidad han sido proporcionados por el vendedor sin posibilidad de modificación.

Este enfoque no pretende ser exhaustivo ni sustituir un análisis profesional en profundidad, pero sí ofrecer una base sólida para aquellos que desean entender los aspectos clave en la valoración de este tipo de activos. Veremos los elementos esenciales a considerar para estimar el potencial de inversión, así como algunos factores externos y limitaciones que pueden influir en el valor final del proyecto de rehabilitación.

Para ello, desarrollaremos un modelo sencillo en Excel que construiremos paso a paso. A través de este ejercicio, podrás ver cómo se estructura un análisis básico de viabilidad económica y cómo se pueden ir incorporando los diferentes elementos que afectan al valor del proyecto de rehabilitación.

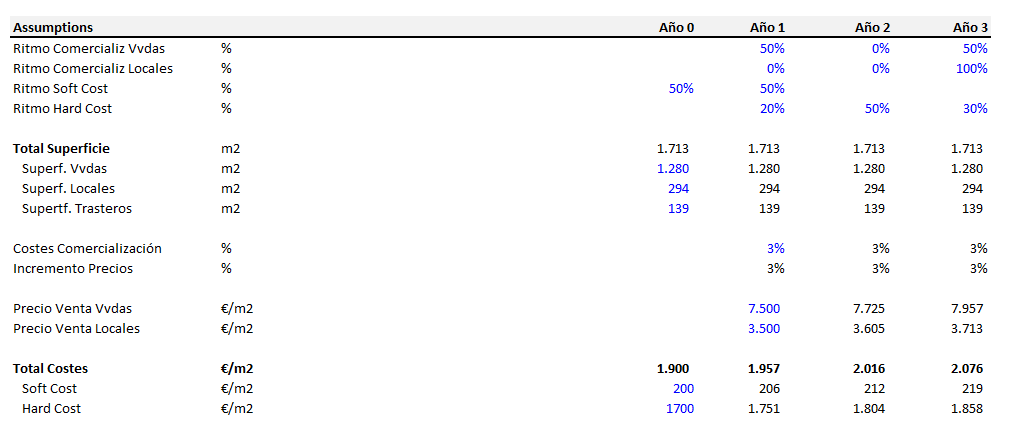

Premisas

Las premisas son la base de cualquier modelo financiero; la exactitud y precisión de estas serán determinantes para el éxito de los resultados obtenidos. Al construir este modelo de valoración, prestaremos especial atención a cada una de las premisas, ya que cada cifra y supuesto tiene un impacto directo en el valor final estimado del proyecto.

Desglosemos cada uno de los aspectos clave:

- Período de inversión: Este es el plazo de tiempo estimado para completar la rehabilitación del edificio, así como para comercializar y vender las viviendas y locales comerciales.

- Ritmo de comercialización de las viviendas: Podemos proyectar que todas las viviendas se venderán al momento de sacarlas al mercado, considerando la alta demanda y la limitada oferta de obra nueva. Sin embargo, dado que en las inversiones inmobiliarias el apalancamiento es fundamental, proyectaremos una estructura de ventas comúnmente exigida por los bancos: el 50% de las unidades en preventa antes de iniciar la construcción. El 50% restante se venderá una vez terminadas las obras, salvo que el contrato de financiación indique otra condición, con el objetivo de maximizar el precio de venta.

- Comercialización de los locales: La venta de los locales a pie de calle de un edificio en rehabilitación suele ser más compleja. Por ello, asumimos que estos se venderán al finalizar las obras.

- Ritmo de desembolso de soft costs: Los soft costs —costes de licencias, proyectos, honorarios, etc.— se distribuyen en un 50% al inicio de la inversión y el restante 50% durante el primer año.

- Ritmo de desembolso de hard costs: Aquí se incluyen los costes de construcción y materiales, seguimos un ritmo habitual en este tipo de proyectos: un 20% en el primer año, un 50% en el segundo y el resto en el último año de ejecución.

- Superficie edificable: Los datos de superficie se extraen de la documentación aportada. Es fundamental verificar qué se puede hacer con el edificio, dado que esto define los límites de cualquier proyecto de rehabilitación. Para ello, recomendamos los siguientes pasos:

Consulta del Plan General de Ordenación Urbana (PGOU): Este documento establece la normativa urbanística aplicable, especificando clasificación de suelo y usos permitidos. Está disponible en el sitio web del Ayuntamiento de Madrid o en la oficina de urbanismo.

Solicitud de un Informe Urbanístico: En algunos casos, el Ayuntamiento permite solicitar un informe urbanístico específico del inmueble, que incluye toda la normativa aplicable para desarrollo o rehabilitación. Esta solicitud puede hacerse en línea o en las oficinas de urbanismo.

Verificación en el Registro de la Propiedad: A veces, el Registro de la Propiedad incluye información sobre la superficie edificable del inmueble en sus registros, sirviendo como una segunda referencia para confirmar los datos.

Consulta a un técnico urbanístico o arquitecto: Para obtener una validación detallada y precisa de la edificabilidad del edificio según normativa vigente, un arquitecto o especialista en urbanismo puede proporcionar un análisis exhaustivo.

- Incremento anual de precios de venta y costes: Estimamos un incremento del 3% anual tanto para precios de venta como para los costes de construcción. Es importante señalar que en mercados expansivos como el actual, es común que los precios de venta aumenten a un ritmo superior al de los costes; sin embargo, recomiendo optar por una hipótesis más conservadora en este ejercicio.

- Precios de venta y costes de construcción: Estos son factores cruciales para cualquier valoración. Para definir los precios de venta, es fundamental realizar una investigación de campo y recopilar información de diversas fuentes. Para los costes, si no se tiene experiencia previa, es recomendable solicitar un presupuesto aproximado a una constructora reconocida en la zona y con experiencia en el tipo de producto que se desarrollará.

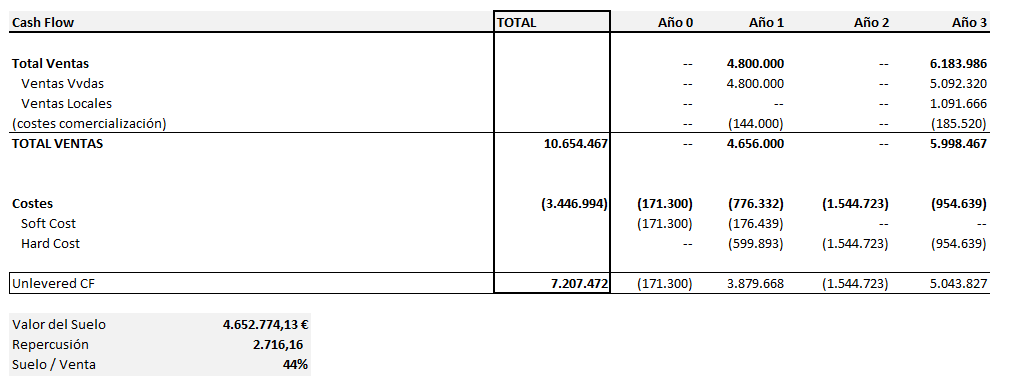

La valoración

A partir de estas premisas, procederemos a calcular el valor del edificio. Utilizaremos un enfoque de cálculo inverso: proyectaremos los ingresos esperados, estimaremos los costes totales y, posteriormente, descontaremos la diferencia a una tasa de descuento adecuada.

Para simplificar al máximo, en este ejercicio equipararemos la tasa de descuento al coste de capital requerido para realizar el proyecto, asumiendo que no se utilizará deuda en la estructura de financiamiento. Es importante destacar que este enfoque está diseñado para facilitar una valoración preliminar, centrándose exclusivamente en el capital propio. La marcamos en el 15%. No incorporamos deuda.

Con todos estos datos, el modelo nos estima un valor actual del edificio de €4,6 millones, lo que además implica:

Repercusión del suelo: Este valor se calcula dividiendo el valor total estimado entre los metros cuadrados de vivienda. En un análisis más preciso, podríamos descontar los metros correspondientes al local, pero para simplificar el ejemplo, mantendremos el cálculo general.

Ratio suelo/venta: El 44% del precio de venta de la futura promoción corresponde al valor del suelo o edificio actual. Este porcentaje refleja la proporción significativa del coste del suelo en el total de la inversión, lo cual es común en mercados de alta demanda donde el suelo es escaso.

Ahora vamos a juntar todos los datos para aproximar la proyección de ingresos, costes y beneficios del proyecto con ese precio de compra del edificio.

Los datos obtenidos sugieren que a ese precio de compra del edificio, el proyecto ofrece un balance favorable entre inversión y retorno, con un margen de beneficio sólido del 23% y una repercusión del suelo razonable para una operación en Madrid. Estos resultados proporcionan una base inicial para la toma de decisiones, aunque sería conveniente complementar el análisis con escenarios de sensibilidad y posibles ajustes en variables clave para captar variaciones del mercado o cambios en costes durante el desarrollo.

Los escenarios

Realizar un estudio de escenarios de sensibilidad es fundamental en la valoración de activos inmobiliarios debido a la naturaleza variable y a menudo incierta de los factores que influyen en su valor. Algunos de los motivos clave son:

Variabilidad del mercado: Los precios de venta y los costes de construcción pueden fluctuar significativamente debido a condiciones económicas, cambios en la demanda, políticas gubernamentales y disponibilidad de financiación. Un análisis de sensibilidad permite anticipar el impacto de estas variaciones en el valor del proyecto.

Toma de decisiones informada: Al entender cómo distintos factores afectan el valor final, los inversores y promotores pueden tomar decisiones más informadas sobre la viabilidad del proyecto, los niveles de apalancamiento adecuados y las metas de precio de venta necesarias para obtener un margen adecuado.

Optimización de la rentabilidad: Un análisis de sensibilidad permite identificar los escenarios que maximizan el valor y la rentabilidad del proyecto, ayudando a orientar las decisiones sobre el coste de construcción, el calendario de ventas y el precio de salida.

Preparación para negociaciones: Comprender el rango de posibles valores también es útil en negociaciones con bancos, socios o proveedores. Permite demostrar un conocimiento profundo del proyecto y su rentabilidad potencial bajo distintos escenarios, lo cual fortalece la posición de negociación.

Adaptación a condiciones cambiantes: El mercado inmobiliario es cíclico, y un proyecto puede verse afectado por cambios en el contexto económico o financiero durante su desarrollo. Un estudio de sensibilidad permite preparar estrategias alternativas y ajustar rápidamente las proyecciones si las condiciones del mercado cambian.

En resumen, realizar un estudio de sensibilidad en la valoración de activos inmobiliarios no solo permite una visión más precisa y realista del valor potencial del activo, sino que también es esencial para gestionar el riesgo, optimizar la rentabilidad y facilitar una toma de decisiones robusta.

Interpretación de los resultados:

Punto base: La celda marcada (4,652,774 €) corresponde al escenario central con un precio de venta de 7,500 €/m² y un coste de construcción de 1,700 €/m². Este valor es la referencia sobre la cual se puede analizar el impacto de los cambios.

Impacto del precio de venta: A medida que el precio de venta de producto terminado aumenta (hacia la derecha en la tabla), el valor del actual del activo mejora. Al contrario hacia la izquierda.

Impacto del coste de construcción: Un aumento en el coste de construcción (hacia abajo en la tabla) reduce el valor actual del edificio.

Conclusión

En la valoración de activos inmobiliarios, realizar un análisis de sensibilidad es esencial para entender cómo variaciones en factores críticos, como el precio de venta y el coste de construcción, pueden afectar el valor final de la inversión. Este ejercicio nos permite anticipar escenarios favorables y adversos, identificar el margen de seguridad necesario y tomar decisiones fundamentadas para optimizar el retorno y mitigar riesgos.

Por tanto, como compradores, deberíamos buscar posicionarnos en la horquilla de precios más a la izquierda y hacia abajo de la celda base del análisis, es decir, en un escenario donde el coste de adquisición sea más bajo y el coste de construcción se mantenga controlado. Todo descuento que logremos respecto al valor de esta celda incrementará nuestro margen de seguridad y reducirá la presión sobre el éxito del proyecto, proporcionando un mayor margen de maniobra frente a imprevistos y potenciando la rentabilidad final.

Gracias por leer Prestar y Pedir Prestado.

Si te ha gustado esta edición, no te olvides de dar al ❤️ y de compartirla por email o redes sociales con otras personas a las que les pueda gustar.