El Coste del Optimismo: Riesgos y Errores en la Financiación de una Transformación Verde

Cómo el exceso de deuda y proyecciones optimistas pueden comprometer un proyecto.

Hola, soy Jacinto Castillo.

Esto es Prestar y Pedir Prestado una publicación sobre financiación corporativa y de real estate.

Imagina que estás sentado junto a la ventanilla de un avión en un aeropuerto. Mientras esperas a que despegue, puedes observar una coreografía perfectamente orquestada: un tractor eléctrico remolca la escalera de pasajeros, otro vehículo carga el equipaje, una cinta transportadora eleva los servicios de catering, y un camión cisterna suministra combustible. Este ballet aeroportuario, invisible para muchos pasajeros, es el corazón del negocio de nuestra empresa solicitante.

La compañía, fundada hace 40 años, se ha convertido en el líder indiscutible en España en la provisión de estos equipos esenciales, conocidos en la industria como GSE (Ground Support Equipment), operando bajo 3 modalidades principales:

Full Service Rental (70% de ingresos)

Alquiler de equipos con mantenimiento incluido

Contratos plurianuales (5-7 años)

Incluye gestión integral de flota

Mantenimiento (20% de ingresos)

Servicios preventivos y correctivos

Talleres propios en aeropuertos clave

Atención 24/7

Venta de Equipos (10% de ingresos)

Distribución de marcas líderes

Soluciones personalizadas

Renovación de flotas

Este modelo de negocio demostró su resiliencia, incluso durante la pandemia, gracias a los contratos a largo plazo y la naturaleza esencial de sus servicios.

Foto de Rocker Sta en Unsplash

SOLICITUD

La empresa se encuentra ahora en un punto de inflexión crucial: FRAPORT, el gestor aeroportuario alemán, ha establecido quede el 80% de todos los equipos de asistencia en tierra deberán ser eléctricos para 2030. Esta transformación verde representa tanto un desafío como una oportunidad histórica para la compañía.

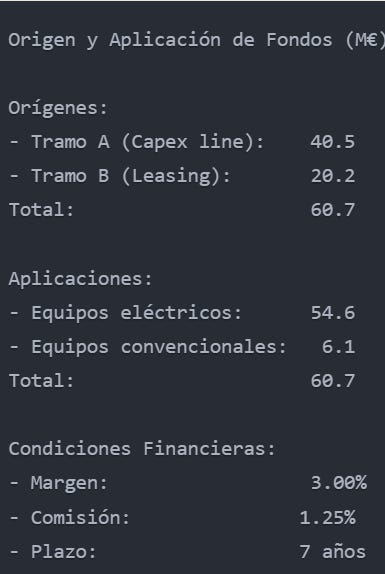

Para atender a su principal cliente, la compañía presentó una ambiciosa propuesta de financiación:

Por tanto, solicitaba a los bancos la financiación del 100% de la necesidad a un plazo de 7 años.

LA COMPAÑÍA

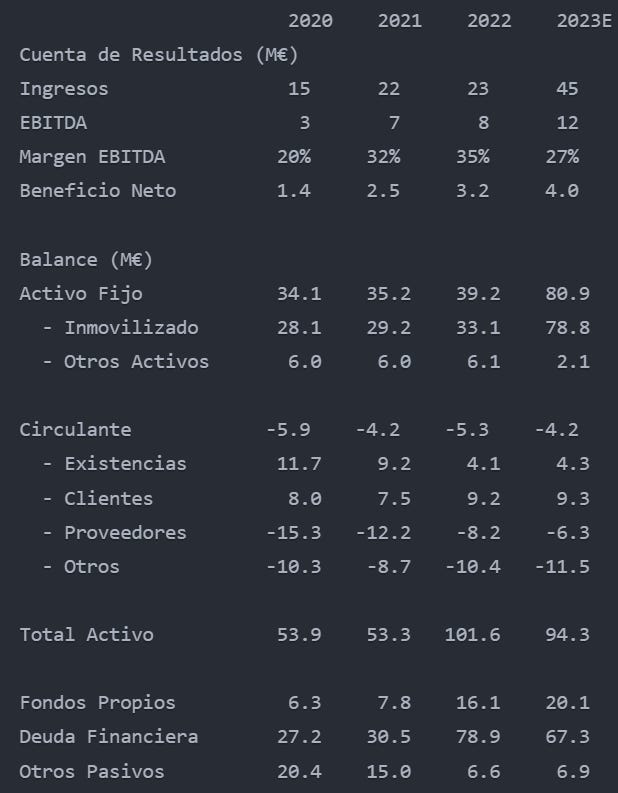

La compañía ha mostrado una trayectoria de crecimiento significativo, triplicando sus ingresos desde 2020 hasta 2023E (de 15M€ a 45M€). Este crecimiento se puede dividir en dos fases claramente diferenciadas: De 2020 a 2022lLos ingresos crecieron de 15M€ a 23M€, con una mejora sustancial en la rentabilidad y el margen EBITDA se incrementó del 20% al 35%.

En 2023, los ingresos casi se duplican hasta 45M€ y el EBITDA alcanza los 12M€, lo que supone un incremento del 50%

La evolución del balance refleja una transformación significativa del negocio: El inmovilizado se ha más que duplicado indicando una fuerte inversión en capacidad productiva. Pero esta expansión se ha financiado principalmente con deuda.

En resumen, la compañía cuenta con fundamentales sólidos pero afronta el reto de digerir una expansión significativa vía deuda.

EL PLAN DE NEGOCIO

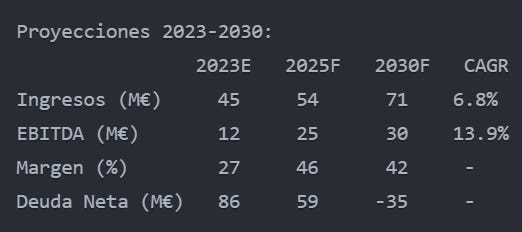

Las proyecciones financieras mostraban un crecimiento sustancial, impulsado por la transformación de la flota:

Pero cualquier prestamista lo primero que hace es ver si estos crecimientos tienen sentido:

Ingresos: Un crecimiento del 6,8% anual puede tener sentido ante la importante inversión a realizar.

Margen Ebitda: Aquí ya empieza a haber algo que no funciona. ¿Cómo la compañía es capaz de crecer al doble en márgenes con respecto a las ventas?

Deuda Neta: Con operaciones a 7 años, el que la deuda neta sea negativa en el año 3 significa que la compañía tendrá en ese año una importante posición de caja y esto supone que su generación de caja es muy abultada.

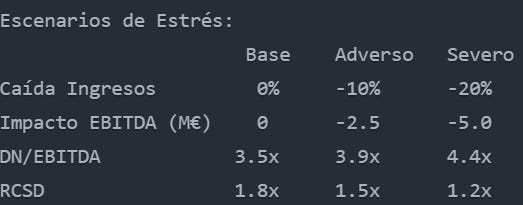

Vamos a sensibilizar las proyecciones, y siempre lo primero es proyectar caídas de ingresos y medir su impacto en el Ebitda. O lo que es lo mismo, desarrollar un enfoque prudente para evaluar riesgos financieros. Primero se simulan reducciones en los ingresos y luego se analiza cómo impactan en la rentabilidad operativa. En este caso, el modelo sólo aguantaba caídas de ingresos del 25% con respecto a lo proyectado.

Pero en la vida real, los problemas no vienen solos. Si los ingresos caen, probablemente también se retrase el plan de electrificación y esto provoca una cadena de eventos que en el peor escenario sería:

FRAPORT podría penalizarnos por incumplir plazos

Los costes financieros aumentan

LOS RIESGOS QUE DECANTARON LA DECISIÓN

El análisis identificó cinco categorías de riesgo críticas:

Riesgo de Concentración: La dependencia de FRAPORT como cliente principal suponía una vulnerabilidad estructural. Aunque existían planes de diversificación, la transformación dependía crucialmente del éxito en los aeropuertos alemanes.

Riesgo Tecnológico: La adopción masiva de equipos eléctricos presentaba incertidumbres sobre su rendimiento a largo plazo y costes de mantenimiento reales. No había visibilidad que su eficiencia tecnológica impulsara el Ebitda como se proyectaba.

Riesgo de Implementación: El ambicioso calendario de transformación requería una ejecución perfecta en múltiples aeropuertos simultáneamente.

Riesgo Financiero: El incremento del apalancamiento (DN/EBITDA de 2.1x a 3.5x) dejaba poco margen para desviaciones en el plan de negocio.

Riesgo sobre-apalancamiento: En estructuras de financiación equilibradas, se exige un porcentaje de fondos propios para demostrar compromiso del promotor y absorber posibles desviaciones del proyecto. Aquí no se aportaba equity y en el momento de la aportación de la deuda, esta superaba en más de 4x los fondos propios de la compañía.

Como reflexión final, el caso ilustra perfectamente cómo en el análisis de riesgo actual, la viabilidad técnica y la sostenibilidad ambiental deben equilibrarse con la prudencia financiera y la gestión de riesgos. Aunque la transformación verde del sector aeroportuario es inevitable, el timing y la estructura de su financiación deben adaptarse a la capacidad real de las empresas para ejecutar estos ambiciosos planes de transformación.

LECCIONES DE UN DEBT ADVISOR: Errores en la estructuración

En esta operación, el equipo financiero de la compañía cometió varios errores estratégicos que resultaron críticos para su viabilidad.

1. Estructura de Capital Desequilibrada

La estructura de financiación propuesta presentaba un alto nivel de apalancamiento sin aportación de equity, lo que aumentaba significativamente el riesgo financiero.

Estructura Propuesta:

Deuda Nueva: 60,7M€ (100%)

Equity Nuevo: 0,0M€ (0%)

Ratios Post-Financiación:

Deuda/Equity: 4,2x

DN/EBITDA: 3,5x

Error clave: No exigir una aportación de equity significativa. En proyectos de transformación, la norma de mercado sugiere:

✅ Mínimo 25-30% de equity

✅ Máximo 70-75% de deuda

2. Mitigación Insuficiente del Riesgo Cliente

El flujo de ingresos dependía en exceso de un único cliente, sin garantías que mitigaran el riesgo de concentración.

Concentración de Ingresos:

FRAPORT: 75%

Otros clientes: 25%

Mitigantes Propuestos por un debt advisor:

Plan de diversificación a 5 años

Sin garantías adicionales

Sin covenants específicos

¿Qué debió hacerse?

🔹 Estructurar garantías específicas de FRAPORT

🔹 Diseñar un plan de diversificación agresivo

3. Asunciones Tecnológicas Demasiado Optimistas

El plan de negocio proyectaba mejoras significativas sin respaldo técnico suficiente.

Mejoras Proyectadas:

EBITDA Margin: +15pp

Costes O&M: -20%

Eficiencia: +25%

❌ Sin evidencia de:

Pruebas piloto extensivas

Datos históricos comparables

Garantías de fabricantes

4. Estructura de Implementación Inadecuada

Se propuso un desembolso único sin hitos intermedios ni condiciones técnicas, incrementando el riesgo de ejecución.

Propuesta Original:

Desembolso único: 60,7M€

Sin hitos intermedios

Sin condiciones técnicas

Estructura Óptima:

✅ Financiación por tramos (3-4 fases)

✅ Condiciones técnicas vinculadas a cada desembolso

✅ Reservas de contingencia para imprevistos

Lecciones para cuando busques financiación:

De este post me gustaría darte 4 tips para que puedas adaptarlos a tu casuística:

1️⃣ El equilibrio es clave → La estructura de capital debe reflejar el riesgo del proyecto.

2️⃣ Evidencia sobre optimismo → Cada proyección debe estar respaldada por datos sólidos.

3️⃣ Estructuración por fases → La implementación escalonada reduce el riesgo de ejecución.

4️⃣ Compromiso del promotor → La aportación de equity es fundamental para alinear incentivos.

Gracias por leer Prestar y Pedir Prestado.

Si te ha gustado esta edición, no te olvides de dar al ❤️ y de compartirla por email o redes sociales con otras personas a las que les pueda gustar.