En este caso vamos a ver la financiación de una finca de regadío para el cultivo de naranjas. En este tipo de activo lo primordial es el agua, y aquí el agua procede de una comunidad de regantes, todas las infraestructuras están realizadas y sólo faltaría realizar la plantación.

No hay déficit de capex.

En la variedad de naranja de esta explotación, los 2 primeros años no hay producción, incrementándose paulatinamente la misma hasta alcanzar el 100% en el año 7.

El precio de compra es de €2,2m y sólo necesitan deuda por €0,5m. Aportan tasación ECO cuyo valor es muy similar al de compra. Por tanto, en resumen, solicitan el 22% sobre precio de compra que también supone un 22% LtV.

La acreditada es una compañía perteneciente a un grupo agrícola con una experiencia de 60+ años en el sector.

En cuanto a sus principales datos económico-financieros es una compañía sin apenas deuda, con un alto valor contable de sus cultivos (su valor de mercado sería del doble).

Si bien sus márgenes son estrechos, declaran beneficios en todos los ejercicios analizados.

En resumen, el CFO del Grupo esperaba que varios bancos de su pool bancario aprobasen la operación e incluso poder elegir la mejor oferta de financiación, en cuanto a precio y plazo.

Esto no fue así y ante la presión de plazos por una mala planificación, tuvo que tomar la solución menos óptima.

Lo vemos.

ENTENDIMIENTO DEL ACTIVO

La primera premisa es que un banco, en explotaciones agrícolas, va a refutar el rendimiento que indique el tasador.

La segunda, es que el valor de este tipo de activos es bastante estable en el tiempo y se suelen valorar con una yield del 5% sobre el rendimiento neto. Si bien no estaba prevista la desinversión, la compañía tenía establecido un valor de salida en el año 12.

Por tanto, con datos de ambas fuentes (tasador y compañía) ya podemos aproximar el cash flow del activo previsto para los siguientes 12 años.

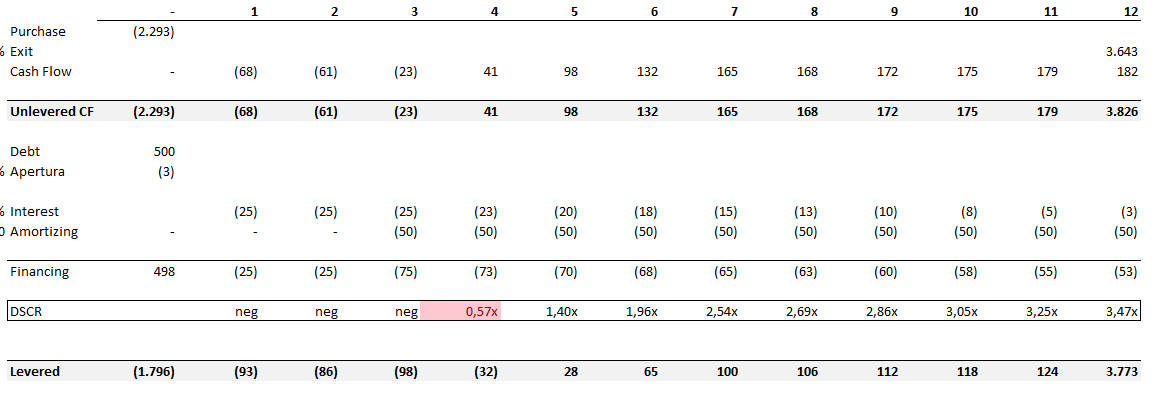

Lo primero que se ve es que el activo quema caja hasta el año 4, y hasta el año 6 no genera lo suficiente como para poder pagar capital e intereses.

Como las premisas del CFO eran más optimistas que las del tasador, y su solvencia y reputación eran muy buenas, propuso a los bancos un préstamo a 12 años con 3 años de carencia de capital.

En las 2 semanas siguientes 3 de sus 4 bancos no quería seguir adelante con la operación y sólo uno se comprometió a estudiar si se rebajaba la carencia a 3 años.

Metemos este planteamiento de 3 años de carencia en el modelo:

La operación, aunque sea de pequeño importe como la que solicitan, no puede pagar capital hasta el año 5. Una operación sin pago de capital hasta el año 5 es casi imposible que se pueda autorizar en un banco.

Pasaron las semanas y se quedó sin margen para hacer la operación.

Al final le hipotecaron otra finca ya consolidada y ciertos derechos de crédito de la misma, activos muy estratégicos para el Grupo.

Habían contaminado activos estratégicos con inversiones en activos nuevos.

SOLUCIÓN ALTERNATIVA

Muchos CFO / CEOs contemplan las estructuras de deuda como algo que no se puede variar en el tiempo y que una única solución es la que sirve para toda la vida del activo / inversión.

Efectivamente es el planteamiento más cómodo.

Pero financiar una explotación agrícola no es cómo financiar un piso, oficina o local comercial para alquilar. Esta explotación no genera rendimiento en 4-5 años. Los otros activos generan casi desde el inicio.

Cuando algo no genera rendimiento hasta dentro de 4/5 años estamos hablando de equity o de soluciones de deuda más caras que la bancaria pero más flexibles.

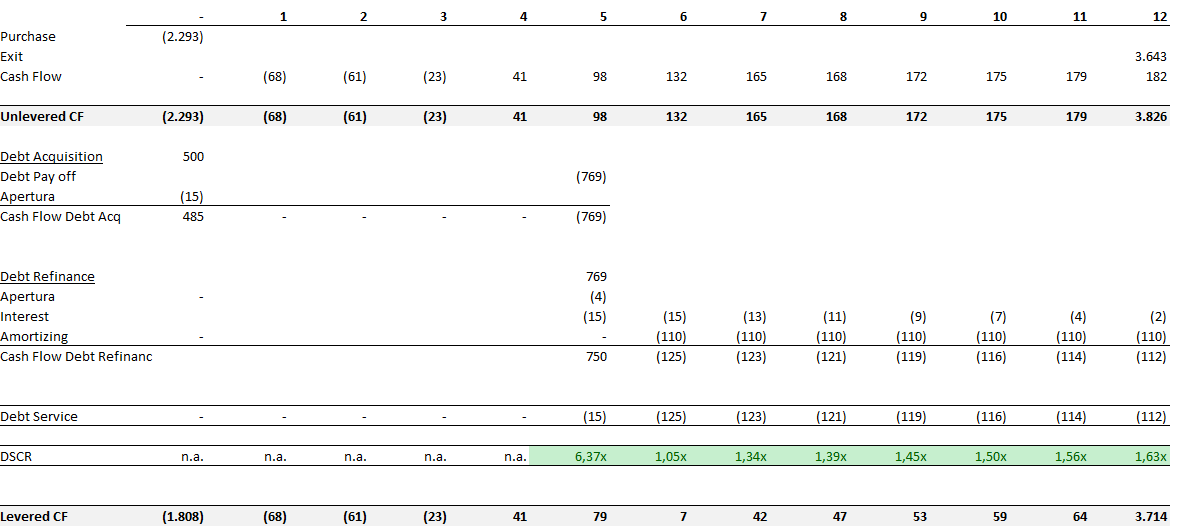

Por tanto, una solución más eficiente pudiera haber sido escoger un inversor / prestamista no bancario hasta el año 5 y ahí cancelarlo con deuda bancaria.

Y si ya se logra que el coste financiero se capitalice a vencimiento, mejor, si bien no es una línea roja.

Cuando se diseñan estas estructuras en los cuales entra equity/deuda con un vencimiento cierto, lo primordial es tener todo previsto para que sacarlos en ese momento sin incidencias. En este caso, en el cual entra un banco a cancelar hay que corroborar que se cumplen todos los parámetros para que no haya problemas con la financiación bancaria.

Y aquí se cumple: En el año 5, aunque la tasación no haya mejorado, los €769k a cancelar supondrían financiar por debajo 50% LtC / LtV y la nueva operación demuestra capacidad de pago (DSCR >1x)

Lo vemos:

Pero lo mejor para el accionista de esta estructura es que es prácticamente equivalente en términos de TIR y beneficio que la qué ellos tenían prevista hacerla e inicio con deuda bancaria.

Y además sólo pones de colateral el nuevo activo, no otros activos estratégicos de la compañía.