Foto de Brice Cooper en Unsplash

SOLICITUD

Vamos a ver esta operación para financiar la conversión de un activo en hotel en una de las principales ciudades de España.

Se solicitan 17M€ y se ofrece la garantía hipotecaria sobre el activo.

Observaciones

Solicitan financiar el 100% de la inversión

No se aporta tasación. Se solicita autorización de la operación condicionada a que la LtV <50%.

La solicitante es un family office que ya tiene en propiedad el activo.

Se trata de un antiguo edificio de oficinas que se puede reconvertir a hotelero, sin modificaciones urbanísticas de relevancia. Ya han realizado el desalojo de los inquilinos. Por tanto, parece que no hay riesgo de licencias y se puede ejecutar el proyecto de manera inmediata.

Estiman un plazo de obra de 2 años. Aportan presupuesto por una constructora solvente y con experiencia en estas ejecuciones.

La explotación la va a realizar una cadena hotelera extranjera con experiencia en el sector y que ya tiene cierta implantación en España.

PRIMERA APROXIMACIÓN A LA SANCIÓN

Parece que la operación tiene buena pinta porque hay capacidad de pago y garantías. Además están mitigados los principales riesgos

Riesgo demanda (contrato a largo plazo con operador con experiencia). Ubicación del hotel en ciudad dónde la estacionalidad no es muy acusada.

Riesgo urbanístico.

Riesgo de posesión.

Riesgo a la construcción.

Vamos a ir profundizando en todos los aspectos.

ACTIVIDAD

La solicitante es una SPV de reciente constitución siendo los socios la familia propietaria del activo. Han creado la SPV y pasado a esta el activo inmobiliario por motivos fiscales y para facilitar la sucesión del mismo a las nuevas generaciones.

El hotel lo va a operar un operador que se le presupone experiencia. Lo primero que hacemos es buscar en la web corporativa y vemos que es una compañía cotizada en el extranjero porque lo que vamos a ver sus financials en el apartado correspondiente de su web.

Entre otras cosas comprobamos que aunque tienen un volumen de negocio importante, están en pérdidas continuadas y en sus guidance no se explica la fecha en la que estiman llegar a beneficios.

Ahora vamos al Registro Mercantil a ver los datos de la filial española y lógicamente son peores, porque su volumen de negocio es pequeño.

Operador y filial española en pérdidas continuadas, por lo que dependen que los inversores de la matriz extranjera quieran seguir metiendo equity.

Vamos al contrato que tienen firmado.

Es un contrato de alquiler a largo plazo pero no hay plazos de obligado cumplimiento.

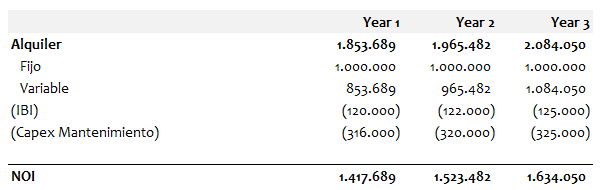

La renta anual tiene 2 componentes:

Parte Fija: €1M (sin subidas de IPC hasta el año 5)

Parte Variable: El 15% de la facturación anual del hotel cuando supere los 5M€

La renta se garantiza con depósito y aval bancario 7 meses de renta

El capex de mantenimiento va a cargo de la propiedad y los suministros a cargo del operador.

Que sea un contrato de alquiler nos gusta a los prestamistas porque nos da visibilidad en cuanto a la estabilidad y predectibilidad de los flujos necesarios para pagar el préstamo.

Pero hay que ir un poco más allá.

Hay que validar el Business Plan del operador por un motivo muy sencillo: Si sus premisas son muy optimistas y luego la realidad las contradice, abandonará la gestión, y el activo dejará de pagar rentas y por tanto, la deuda sufrirá.

Aquí ya abrimos el excel y empezamos a modelar.

Consejo no solicitado: Siempre hay que aportar el modelo financiero en excel, por 2 motivos principales: Para que el analista pueda ver cómo se ha construido y porque les ahorra tiempo.

Si no lo facilitamos o lo facilitamos sin fórmulas, con sólo valores, el analista desconfiará del modelo ya que presumirá que habrá muchos datos modelados como valores y se habrá cuadrado a capón.

Lo primero es ver las premisas y coger las que realmente importan en el modelo para nuestro rol de prestamistas y lo segundo quedarnos con las métricas que realmente digan si nos pueden pagar o no.

En un hotel lo principal son los días de operación, la tarifa diaria -ADR- y la ocupación.

Lógicamente en el modelo del operador los datos funcionan y con métricas de mercado.

Nada nuevo bajo el sol.

Pero el analista de riesgos va a realizar escenarios y en este caso, el peor escenario es que el operador no consiga un GOP por encima de 1M€ que es el importe del alquiler fijo. Este caso se alcanza con ocupaciones por debajo del 40% y ADR inferiores a 120€.

Vamos a constatar este dato con los registros oficiales. Si tuviéramos tasación conforme a ECO ese dato lo podríamos encontrar en la misma.

El dato del ADR no es fácil de encontrar en registros oficiales pero la ocupación sí. OJO siempre hay que tener cuidado con estos datos, ya que son MEDIAS con todos los hoteles. Todos sabemos que no es lo mismo alojarte en un hotel recién renovado que en uno antiguo.

Nuestro hotel será de 4 estrellas, por lo que comparamos la ocupación y ADR que indica la consultora con nuestra tabla de sensibilidad.

En ella comprobamos que con ocupaciones del 70% el modelo aguanta todas las caídas de ADR proyectadas.

Parece que la viabilidad del hotel es correcta.

ACCIONISTAS

Parece que algún miembro de la familia tiene experiencia en el sector inmobiliario. No acreditan.

Tampoco acreditan su capacidad de apoyo financiero en el caso que sea necesario. Basan la solvencia de la operación en la garantía hipotecaria del activo a financiar.

SOLVENCIA

Aquí está clara: El activo está libre de cargas. No tenemos tasación, pero dada su ubicación y su superficie, su valor actual ya es claramente superior al volumen de la deuda propuesta.

Pero vamos a aproximar un valor y lo hacemos con el dato que nos da el estudio de CBRE dónde indica que la yield hotelera en Madrid es del 5,25%. Por prudencia cogemos el GOP del año 1 que es el menor de la serie y nos saldría una valoración de 48M€, lo que arrojaría una LtV del 35%, en línea con lo que afirma el cliente.

Como digo esto es una aproximación realizada como si el GOP fuera una renta perpetua. No hemos complicado más el cálculo.

Aparte de la cobertura hipotecaria en este tipo de activos hay que tener en cuenta si grado de liquidez. En este sentido, al ser un hotel sin déficit de capex (se reforma íntegramente con esta financiación) y ubicado en Madrid parece que el grado de liquidez es alto.

ENDEUDAMIENTO

Ni la solicitante ni el activo tiene actualmente endeudamiento. El prestatario admitiría cláusulas que limitan el endeudamiento adicional a la operación propuesta.

Estos covenants son habituales porque dan tranquilidad al prestamista.

El motivo es que no quiere “repartir” la caja que genera el negocio con otros acreedores.

GENERACIÓN DE RECURSOS

Volvemos al excel. Ahora toca ver cómo paga el alquiler el préstamo.

Aquí el modelo es mucho más sencillo: tomamos los pagos de alquiler del operador y le quitamos el IBI y el capex de mantenimiento previsto en contrato. Con ello nos queda el NOI -Net Operating Income- que en este caso es asimilable a la caja al servicio de la deuda.

Para este tipo de activos, la financiación bancaria no suele superar los 15 años. Lo ideal es que la misma tuviera 3 años de carencia, para acompañar los 2 años de plazo de reforma y 1 año de ramp up del hotel.

En cuanto a tipos de interés de financiación bancaria, en este momento el diferencial se situaría en +2, por lo que vamos a aproximar un tipo de interés del 5,75%.

En cuanto a escenarios, vamos a coger el “caso base” que es el NOI que se genera con el hotel estabilizado en el año 3 y el caso pesimista que es el NOI en el supuesto que sólo se cobra la parte fija del contrato, eso es una renta de 1M€ que supone un NOI de 0,5M€.

Si bien la horquilla es muy amplia, en el caso pesimista, la deuda que podría asumir ese contrato de alquiler está muy lejos de lo que solicita la compañía.

Indicar que en este tipo de operaciones de importes elevados, hay veces que los bancos suelen exigir due dilligence comercial que valore el Business Plan del operador.

Básicamente es que un experto independiente diga si es factible o no el Plan de Negocio.

CONCLUSIONES

DEBILIDADES

Operador que aunque tiene conocimiento de mercado a nivel global a tenor de su volumen de facturación consolidado, tiene pérdidas continuadas. La filial española no mejora esas cifras a nivel individual. Parece que este operador está siguiendo una estrategia de firma de contratos por volumen sin tener en cuenta la rentabilidad.

La parte fija del contrato de alquiler que repagaría la operación sólo admite deuda por ⅓ del importe que se solicita.

Se solicita financiar el 100% de la inversión.

FORTALEZAS

El Business plan del operador parece correcto con respecto a la situación actual de mercado en cuanto a ocupación. El modelo aguanta caídas de ADR proyectado del 80% si se mantiene la ocupación.

Garantía hipotecaria cómoda sobre activo en buena ubicación.

CONCLUSIÓN:

DESFAVORABLE.

La viabilidad de la operación depende del buen desempeño de un operador cuyas cuentas anuales denotan que sus costes operativos son mayores que sus ingresos. Si trasladamos esta incertidumbre a la financiación solicitada, puede ser que este operador con el fin de poder operar el activo haya maximizado los ingresos y minimizado los costes, lo que redundaría en menores ingresos variables por alquiler para la solicitante.

OPINIÓN NO SOLICITADA

Aquí ahora llega el clásico….jod3r, ¿cómo es posible?¿En qué hemos fallado?

A ver.

Creo que se empieza mal cuando se envía el dossier de financiación sin cerrar plazos y estructuras de amortización.

Aunque suene contra-intuitivo eso no da buena imagen entre los prestamistas.

Tú tienes (la propiedad y por ende el asesor) que tener claro la estructura de capital de tu proyecto.

No es lo mismo una estructura amortizing que una bullet.

Entiendo que eso lo hagas con un prestamista de confianza para testar el mercado, pero hacer ofertas competitivas en plazo y estructura de amortización creo que resta en vez provocar que los prestamistas compitan.

A la vista del perfil de los propietarios del activo (recordar que crean una SPV por motivos fiscales y favorecer la sucesión) yo les habría recomendado una estructura estandar a largo plazo.

Pero el principal escollo de la operación es el operador.

Parece claro que la compañía con este operador va a tener difícil que los bancos le financien a largo plazo.

Si no es posible el cambio del mismo, lo más razonable sería una estructura de deuda a 3 años si bien en el año 3, la compañía debería acometer una refinanciación de la misma, y los procesos de refinanciación son costosos en tiempo, stress y en precio.

PD 1: Hubiera sido muy bueno que los accionistas de la solicitante hubieran demostrado su capacidad de apoyo financiero y su conocimiento del mercado de real estate. Esta fortaleza hubiera dado lugar a un mayor debate dentro del comité de riesgos y quizá se hubiera llegado a una solución intermedia antes de denegar la operación.