Inversión en Vivienda Asequible: Un Análisis Realista del Escenario Actual

El interés por la inversión en vivienda asequible se encuentra en un punto álgido, pero es importante aterrizar las expectativas con números concretos y revisar las tesis de inversión.

Hola, soy Jacinto Castillo.

Esto es Prestar y Pedir Prestado una publicación sobre financiación corporativa y de real estate.

Foto de Robert Anasch en Unsplash

El pasado 3 de Octubre de 2024 el diario Expansión publicada una noticia en la indicaba las intenciones de un sponsor de invertir en vivienda asequible.

El resumen de la misma es que “…la gestora prepara un nuevo fondo con el que invertir hasta 300 millones de euros, incluyendo apalancamiento, para construir una cartera de unas 2.000 viviendas de alquiler asequible en España”

“…Los planes de Q Living pasan por lanzar este mes un fondo dirigido a family office e institucionales para captar 75 millones. Además, espera sumar otros 75 millones del ICO, que lanzará un concurso de líneas de equity y en el que la banca pública participará como socio inversor con un porcentaje nunca superior al 49%…”

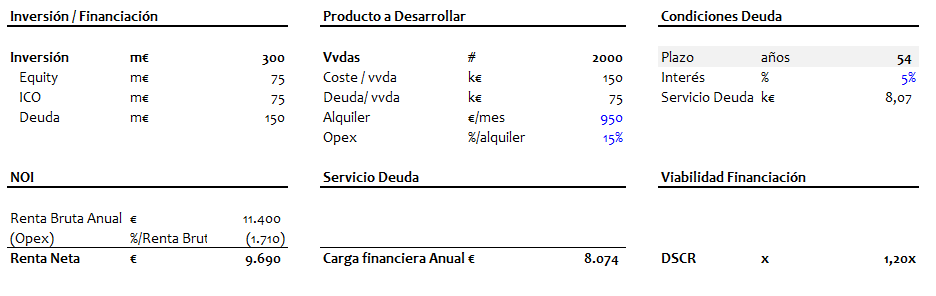

Por tanto, la tesis de inversión la gira en torno a construir viviendas con un coste por unidad de 150.000 euros. Lo interesante de este esquema es la concesión del suelo por 50 años, reduciendo notablemente uno de los mayores costos de proyectos inmobiliarios. Sin embargo, a los 50 años, el suelo deberá ser entregado en el estado original, una condición que ya plantea dudas sobre su viabilidad práctica.

Vamos al excel con los datos que nos da la noticia y otras premisas que yo incluyo a efectos formativos que están en color azul:

La estructura financiera propuesta tiene tres componentes: un 25% aportado por el promotor (sponsor), un 25% por el Instituto de Crédito Oficial (ICO), y el 50% restante a través de deuda. El hecho de que el ICO forme parte de la ecuación indica la participación de recursos públicos, lo cual pone el foco sobre los beneficios y riesgos para los contribuyentes.

El alquiler de estas viviendas lo estimamos en 950 euros mensuales, con un coste operativo (Mantenimientos, impuestos, seguros, etc..) para el promotor del 15%.

Sin embargo, las complicaciones comienzan cuando analizamos la estructura de la deuda.

Como las viviendas tienen un coste por vivienda de €150k y se apalancan al 50% la deuda por vivienda es por tanto de €75k.

En cuanto a las condiciones de la deuda, estimamos un coste fijo del 5% y que el prestamista exige un DSCR (en este caso renta neta / servicio de la deuda) de 1,20x.

Por tanto, con esas premisas la financiación necesita un plazo de 54 años para repagarse completamente.

Este plazo de 54 años está totalmente fuera de los estándares de mercado, ya que en operaciones build to rent (BtR) en estructuras de financiación que no cuentan con calendarios a medida o con cuotas balloon, los plazos de amortización máximos van entre los 12 y los 15 años.

Todo esto lo que significa es que la recuperación de la inversión para los prestamistas es incierta, lo que podría disuadir a posibles financiadores.

Pero los inversores de equity, tanto el sponsor como el ICO, enfrentan también sus propios desafíos. Tras el pago de la deuda, apenas queda caja libre para dividendos, y al término de la financiación, se debe devolver el suelo. Por tanto, se apuesta por la compresión de yields, confiando en que un inversor institucional compre las viviendas antes de que el plazo de la concesión llegue a término. Pero, ¿ cómo va a salir de la inversión este último inversor cuando existe la obligación de devolver el activo en 50 años?

Esta limitación temporal reduce el atractivo del activo como inversión a largo plazo, ya que el valor residual es incierto (o cierto siendo 0 sin confiamos que el Estado a los 50 años exija la reversión del activo).

En conclusión, y con la información que tenemos a la fecha de este artículo (Octubre de 2024) parece que las condiciones todavía son poco favorables para que inversores y prestamistas apuesten por este producto inmobiliario.

EL EJEMPLO AMERICANO: Low-Income Housing Tax Credit (LIHTC)

Este es el programa más importante para promover la construcción de viviendas asequibles en EE.UU. A través del LIHTC, los promotores reciben incentivos fiscales para construir o rehabilitar viviendas asequibles. Las propiedades deben cumplir con ciertos requisitos de asequibilidad durante un período de al menos 15 años, durante el cual las viviendas deben permanecer asequibles y cumplir con las restricciones establecidas en cuanto a ingresos y precios de alquiler.

Este esquema atrae a inversores privados, que reciben beneficios fiscales, facilitando así el acceso a capital para los promotores.

Concretamente estos beneficios fiscales permiten a los inversores reducir su carga tributaria durante un periodo prolongado, asegurando así un retorno predecible e indirecto sobre su inversión, sin depender exclusivamente del flujo de caja del proyecto.

Los créditos fiscales bajo el LIHTC se calculan sobre el total de costes de construcción o rehabilitación. Existen dos tipos de créditos:

9% Crédito Competitivo: Se aplica sobre proyectos que se desarrollan sin deuda.

4% Crédito Automático: Se aplica generalmente en proyectos que utilizan financiación externas.

El monto de crédito se calcula multiplicando el porcentaje correspondiente (4% o 9%) por el costo elegible, y luego distribuyendo este crédito durante diez años.

En los proyectos financiados a través del LIHTC, las viviendas generalmente no retornan al gobierno. El inversor privado, que puede ser un promotor o un consorcio que utiliza los créditos fiscales, es el propietario del proyecto. Después de este período, el inversor puede mantener o vender la propiedad.

Con este programa se han financiado numerosos proyectos exitosos de vivienda asequible en Estados Unidos. Un ejemplo es Via Verde, en el Bronx, Nueva York, un desarrollo residencial de 222 unidades en alquiler asequible para familias con ingresos entre el 30% y el 60% del ingreso medio del área (AMI, por sus siglas en inglés).

Según notas de prensa, el total de la inversión ascendió a $98m con el siguiente origen:

Deuda bancaria: $59m (60% de la inversión)

Equity vinculado al programa (LIHTC): $29m (30% de la inversión)

Subvenciones de la Ciudad de Nueva York: $10m (10% de la inversión).

En cuanto a los bancos proporcionaron financiación a través de préstamos convencionales que, en general, incluían condiciones relativamente favorables gracias a la presencia de los créditos fiscales LIHTC. El tipo de interés que se aplica está entre el 3% (floor) y 5% (cap) y el plazo inicial es de 15 años ampliable hasta los 30.

En estas estructuras los bancos prestamistas están cómodos porque, aparte de los flujos de caja del proyecto, tienen recurso contra los flujos de devolución de impuestos del LIHTC, por lo que tienen asegurado el repago.

¿ Y EN EUROPA?

Nos centramos en los modelos aleman y austríaco, que son los que tienen mayores unidades bajo gestión. A grandes rasgos, las diferencias clave se encuentran en su enfoque en la participación de cooperativas y el tipo de apoyo público, siendo el detalle:

AUSTRIA: Se basa principalmente en cooperativas de vivienda sin ánimo de lucro y una combinación de subsidios y préstamos blandos proporcionados por los gobiernos regionales.

ALEMANIA: Utiliza una combinación de subsidios directos, préstamos públicos y apoyos fiscales, con los Länder y el banco público KfW como los principales actores. En Alemania, los préstamos de bajo interés se centran también en la eficiencia energética, mientras que las cooperativas no tienen el papel predominante que tienen en Austria.

En resumen, Austria enfatiza un modelo cooperativo y sin ánimo de lucro, mientras que Alemania utiliza un enfoque más diversificado, involucrando al banco KfW y promoviendo eficiencia energética junto con asequibilidad.

CONCLUSIÓN

El LIHTC está orientado a atraer capital privado, mientras que los sistemas alemán y austriaco se centran más en la intervención pública y la participación de actores sin ánimo de lucro.

¿ Será España capaz de desarrollar su propio sistema?

Gracias por leer Prestar y Pedir Prestado.

Si te ha gustado esta edición, no te olvides de dar al ❤️ y de compartirla por email o redes sociales con otras personas a las que les pueda gustar.