La esencia de una buena operación inmobiliaria

Spoiler: El dinero no está en los ratios.

Mira, todo es susceptible de complicarse y más en el mundo financiero.

Ya lo decía el diseñador italiano Bruno Munari: “Complicar es fácil, simplificar es difícil. Para complicar basta con añadir colores, formas, acciones, decoraciones, personajes, etc…”

Y tiene razón. Todo el mundo es capaz de complicar. Pocos son capaces de simplificar.

¿por qué?

Porque quitar en vez de añadir significa quedarse con la esencia de las cosas.

Y eso lo hace muy bien el private equity (en este caso los especializados en real estate) cuando analizan una operación. Y como analizan muchas, tienen que ir a la esencia de las operaciones porque hay que quedarse con las mejores oportunidades y descualificar cuánto antes el resto.

En el post de esta semana te voy a dar un ejemplo y explicarte la esencia de una buena operación inmobiliaria.

Vamos

Hola, soy Jacinto Castillo.

Esto es Prestar y Pedir Prestado.

Aquí no escribo sobre financiación en abstracto.

Escribo sobre cómo piensa un banco cuando decide decir que sí o que no.

Si estás aquí para entender por qué una operación “no encaja”, estás en el sitio correcto.

Foto de Haberdoedas en Unsplash

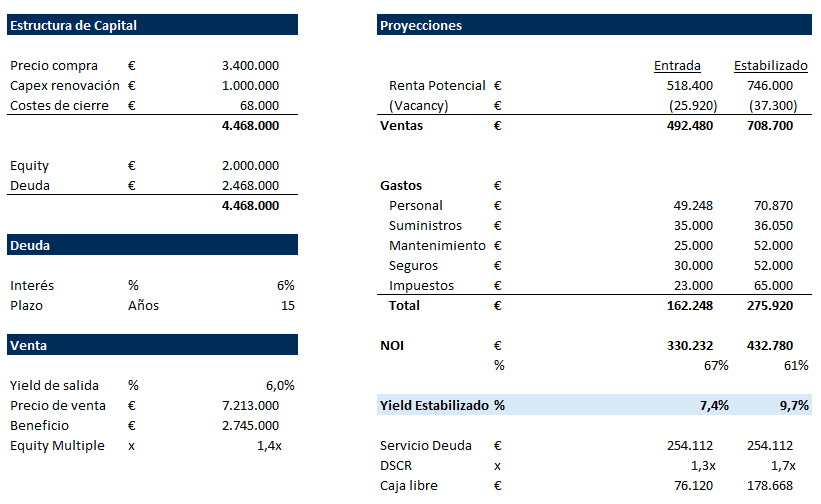

Más abajo te extracto de una diapositiva de powerpoint es sobre la que decide una de la mayores gestoras de private equity de real estate.

Como ves, es algo muy sencillo, si bien se apoya en un modelo financiero bastante extenso, pero finalmente la esencia para tomar una decisión está aquí.

En esta slide.

Con sólo estos datos.

Luego los miembros del comité de inversiones hacen las preguntas adecuadas.

Vamos a verlo

Algo importante.

Aquí no estamos hablando de un desarrollo nuevo ni del alquiler de un local comercial. Estamos hablando de un activo en el cual se le aporte valor con gestión. Value add como se dice en la jerga.

En ese tipo de operaciones, el error más común que cometen los inversores menos sofisticados es obsesionarse con multitud de ratios:

TIR

Cash-on-cash

Múltiplos de equity

Pero olvidan una pregunta básica:

¿ Cuánto vale realmente el flujo de caja que este activo será capaz de generar una vez terminado el valor que vamos a aportarle?

Ahí entra a jugar el yield estabilizado.

Fíjate como en la imagen, se subraya esa parte. Es lo que más se resalta.

El yield estabilizado te dice cuánto dinero genera el activo por sí mismo una vez terminado TU trabajo, sin depender de cómo esté el mercado de deuda ni de a qué precio consigas vender. Por tanto, NO MIENTE, porque no depende de la deuda, del timing de salida ni de que el mercado te acompañe. Sólo depende del resultado de tu trabajo como profesional inmobiliario.

Donde se gana (pierde) el dinero

La idea es muy simple: esta operación funciona porque construyes flujo de caja a un precio muy bajo y luego lo vendes a un precio de mercado.

Vuelve por favor otra vez al cuadro de arriba: Un coste total de 4,468 millones frente a un NOI estabilizado de 432.780 €. Has creado valor vía gestión y capex.

Entraste a un 7% pero crees que estabilizas cerca del 10% y el mercado compra al 6%. Para hacerlo sólo has tenido que aportar tu capacidad de ejecutar y darle tiempo.

El arbitraje al que juega el private equity es que el NOI se construye a un yield muy alto (múltiplo bajo) y se vende a un yield de mercado (múltiplo alto).

Estos inversores no ganan dinero por suerte ni porque el mercado cambie, sino porque compran algo mal gestionado, lo mejoran y lo convierten en un negocio fácil de entender. Esto aplica tanto en empresas como en negocios de real estate Esa diferencia entre comprar barato y vender bien es donde está la ganancia.

Como salen

Cuando entran siempre tienen claro cuando y cómo tienen que salir.

Al potencial comprador le ofrecerán un activo ya estabilizado, con flujo claro y entendible.

Bien. Pero para nada buscan llevarse el último euro.

Siempre tienen claro que debe haber continuidad económica: ellos ganan dinero y el siguiente tiene que encontrar sentido financiero para entrar. Eso, en real estate, es una salida sana.

Esto va de dejar sitio al siguiente.

Si compras a 60, vendes a 90 y el mercado está en 100, cierras la venta.

Si compras a 95 y vendes a 105… dependes del ciclo, incluso de la suerte, no del activo.

La deuda es un buen detector de trampas

Cuando una operación solo parece atractiva porque va muy apalancada, el problema no es la deuda: es el activo.

Quédate con eso, la deuda no te mata, te mata que el activo que la soporta es una castaña. Algo así a lo que decía Charlton Heston cuando defendía que los americanos porten armas: Un arma en manos de una buena persona no es peligroso per se. Lo es si cae en manos de la persona equivocada.

Si la diferencia entre la rentabilidad con y sin apalancamiento es exagerada, no tienes un buen deal; tienes demasiada deuda intentando compensarlo.

Aquí la estructura es sencilla: 2,468 millones de deuda, a 15 años, al 6%, con un servicio anual de unos 254.000 euros. En entrada, el activo cubre la deuda con un DSCR de 1,3x. Ajustado, pero razonable. Una vez estabilizado, ese ratio sube a 1,7x dejando margen.

La clave es que la rentabilidad existe antes de meter deuda; el apalancamiento no maquilla nada, solo acompaña. Y cuando ocurre eso, suele ser una señal de calidad del activo.

Cuánto meto, cuánto saco

En esta operación el inversor pone 2 millones de euros de equity y, tras ejecutar el plan y vender el activo, recupera aproximadamente 2,8 millones. Es decir, por cada euro invertido vuelven 1,40 euros.

No es un pelotazo, ni pretende serlo. Es una relación riesgo–retorno razonable: el capital está comprometido durante un periodo limitado, con una base sólida, apalancamiento controlado y una salida a mercado, no forzada. No se gana dinero por suerte ni por apretar al siguiente comprador, sino por haber hecho bien el trabajo antes.

Eso es lo que mide el equity multiple: el intercambio entre lo que aportas y lo que recuperas tiene sentido económico. Y en este caso lo tiene.

Caja libre

El cash-on-cash suele obsesionar a muchos inversores primerizos porque parece tangible: dinero que entra todos los años sobre lo que has puesto.

Anglicismo financiero pero el problema es que depende mucho más de cómo estructures la deuda que de la calidad real del activo. Es una métrica derivada, no esencial.

En operaciones value add esto se ve con claridad. Durante los primeros años el flujo suele ser irregular y bajo, porque el activo está en obras, en reposicionamiento o en pleno proceso de estabilización. Y eso no es una anomalía: es exactamente lo que toca.

En este caso, la caja libre es modesta al inicio —unos 76.000 euros— y solo cuando el activo está estabilizado sube a niveles más cómodos, en torno a 179.000 euros. Durante ese tiempo, el cashflow no lidera la decisión de inversión. Y no pasa nada. El dinero no se está repartiendo, se está construyendo.

Vamos acabando

Al final, todo esto va de quitar ruido. De dejar fuera lo accesorio y quedarse con lo que de verdad mueve la aguja. El private equity no es más listo que nadie, pero sí más disciplinado: analiza muchas operaciones y, por necesidad, ha aprendido a ir directo a la esencia.

Esa esencia no está en la TIR, ni en el cash-on-cash del primer año, ni en un equity multiple bonito en una slide. Está en algo mucho más simple: cuánto flujo de caja eres capaz de construir con tu trabajo y a qué precio te lo va a pagar el mercado cuando el activo esté estabilizado y tenga que entrar el siguiente.

Si compras bien, ejecutas mejor y dejas espacio al siguiente, la operación funciona. Si necesitas que el mercado te salve, que la deuda maquille o que aparezca un caballero blanco, no estás invirtiendo: estás complicando.

En nuestro caso ocurre algo similar. Después de miles de comités, con una primer análisis, acertamos con mucha probabilidad si el deal tiene sentido para un lender.

En finanzas, como en diseño, complicar es fácil.

Lo difícil —y lo rentable— es simplificar.