Lo que determina el retorno cuando compras una empresa

Cinco ideas sobre la estructura de capital que conviene tener claras antes de cerrar la adquisición

Hace unos meses analizamos en Castling un mandato de estructuración de financiación que no pintaba mal en las reuniones iniciales: buena compañía, sector atractivo, una historia de crecimiento que encajaba y un comprador convencido de que había encontrado una oportunidad clara. Todo apuntaba a una ejecución rápida.

Cuando entramos en detalle, la sensación cambió.

La estructura que buscaba el sponsor descansaba demasiado en el crecimiento futuro, el nivel de deuda exigía una ejecución casi perfecta desde el primer año y la cobertura del servicio de deuda dejaba poco margen para cualquier desviación operativa.

Como el sponsor no tenía margen para ajustar la estructura a una que tuviera sentido para los lenders decidimos no seguir. La tesis de inversión puede tener todo el sentido para tí como comprador, pero si quieres un socio financiero que te preste capital, tiene también que tener sentido para ellos.

Hola, soy Jacinto Castillo.

Esto es Prestar y Pedir Prestado.

Aquí no escribo sobre financiación en abstracto.

Escribo sobre cómo piensa un banco cuando decide decir que sí o que no.

Si estás aquí para entender por qué una operación “no encaja”, estás en el sitio correcto.

Foto de Clark Van Der Beken en Unsplash

En casi todas las adquisiciones hay tres formas de mirar la misma operación.

El comprador proyecta hacia adelante: sinergias, crecimiento, expansión.

El vendedor piensa en cerrar y monetizar valor.

El banco, en cambio, analiza qué ocurre si las cosas no salen como se espera.

El problema es que la operación suele diseñarse con la lógica del primero y se intenta financiar con la lógica del tercero. Ese desajuste es el origen de muchas discusiones, normalmente cuando ya es tarde para rehacer lo importante.

Mira, lo más importante del post de esta semana es que la rentabilidad de una adquisición no se construye al final. Se decide, en gran medida, en cómo estructuras la financiación en el momento de entrada.

Para ilustrar esa afirmación dejo por aquí 5 claves que conviene tener claras si estás buscado comprar una empresa:

1. El papel del equity

Cuando pagas por una empresa, no todo el precio responde a la misma lógica. Una parte refleja el negocio que ya existe: el EBITDA actual, la recurrencia de ingresos, la base de clientes. Otra parte refleja lo que esperas que ocurra: crecimiento, mejoras operativas, expansión.

Si tomamos un ejemplo sencillo, una empresa de software B2B con 1 millón de EBITDA valorada a 10x implica un precio de 10 millones. Ese múltiplo no se explica solo por el presente, sino por el futuro que el comprador está dispuesto a anticipar.

Ese componente es, por definición, incierto. Y esa incertidumbre no es financiable con deuda.

Cuando se intenta apalancar una parte relevante de ese precio, se está trasladando al banco el riesgo de que ese crecimiento no se materialice. El banco no entra ahí. Y, desde su lógica, es coherente.

La distinción es clara: la deuda financia lo que ya es cierto; el equity absorbe lo que puede no serlo.

2. El negocio se hace en la compra

En operaciones de adquisición apalancada, el retorno está determinado en gran medida por dos variables: el múltiplo de entrada y la estructura de capital que defines en ese momento. Todo lo demás —la gestión operativa, las mejoras de eficiencia, el crecimiento posterior— son palancas que operan dentro de los márgenes que dejaste al entrar.

Si esos márgenes son estrechos porque pagaste de más o porque la estructura fue imprudente, la gestión tiene poco donde actuar. Si son generosos, incluso una ejecución mediocre puede producir retornos razonables.

La negociación del precio y la estructuración del capital merecen tanto o más tiempo y cuidado que el plan de negocio para los cinco años siguientes. En la práctica, lo veía antes en el banco y ahora en el despacho, ocurre exactamente al revés.

3. El interés de la deuda no es el coste. Es la aritmética del apalancamiento

Un ejemplo sencillo para anclar este punto.

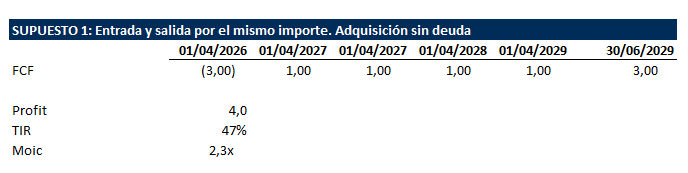

Supongamos una empresa con EBITDA de 1 millón de euros que se adquiere a 3x, es decir, por 3 millones, y que cuatro años después se vende al mismo precio de entrada. Sin crecimiento, sin mejora operativa. El único elemento que varía entre los dos supuestos es la estructura de capital.

En el primero, la operación se financia íntegramente con equity. El inversor aporta 3 millones, el negocio genera 1 millón anual de flujo de caja libre y al final del periodo recupera los 3 millones de la venta. El resultado es un profit de 4 millones, una TIR del 47% y un MOIC de 2,3x.

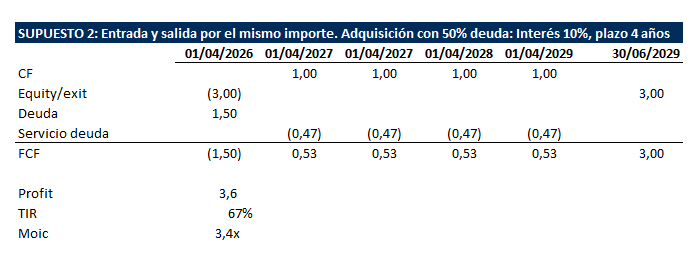

En el segundo, la operación se estructura con 1,5 millones de equity y 1,5 millones de deuda al 10% a cuatro años en cuota constante. El servicio anual de la deuda es de 473.000 euros, lo que deja un flujo de caja disponible para el equity de 527.000 euros cada año. Al vencimiento, el inversor recupera igualmente los 3 millones de la venta. El resultado es un profit de 3,6 millones sobre 1,5 millones invertidos, una TIR del 67% y un MOIC de 3,4x.

El 10% de interés, aislado, puede parecer elevado. Pero si el negocio genera suficiente flujo para cubrir ese coste y seguir dejando margen al equity, ahí sucede la magia del apalancamiento.

47% Vs 67%.

2,3x Vs 3,4x

Vale has pagado un 10% de interés….ohhhh, pero poniendo 1,5M le has sacado 3,6M.

No sé tú, pero yo lo pago gustoso.

Pero OJO esa es la cara A.

La cara B.

Cuando el flujo de caja no cubre el servicio de deuda, el apalancamiento invierte su efecto exactamente con la misma eficiencia con la que antes lo multiplicaba. No amplifica el retorno del equity: lo destruye. Y el banco no espera. No tiene paciencia, no negocia el calendario y no le importa si el trimestre malo es puntual o estructural. Exige cumplimiento desde el primer día y lo sigue exigiendo cuando las cosas se tuercen.

Eso fue exactamente lo que vimos en el mandato que rechazamos al inicio de este artículo. No porque el activo fuera malo, sino porque la estructura no dejaba margen para que nada fallara. Y en financiación, ese no es un supuesto razonable.

4. Lo que mira el banco

Cuando un banco analiza una operación, su foco no está en validar el potencial de crecimiento, sino en entender la capacidad de repago en escenarios razonables.

Las dos métricas de siempre: el nivel de endeudamiento en relación al EBITDA y el porcentaje de equity sobre el precio total. Pero más allá de estas, hay una lógica que tienes que entender.

El equity cumple una doble función. Por un lado, es el colchón que absorbe pérdidas antes de que el banco asuma riesgo. Por otro, es una señal de alineamiento: quien aporta capital propio tiene incentivos a preservar valor.

En operaciones con vencimientos en torno a cuatro años, la práctica bancaria en España tiende a situar el apalancamiento en niveles cercanos a 2x EBITDA. La razón es puramente matemática. Ese nivel implica amortizar aproximadamente media vez EBITDA al año, lo que, bajo hipótesis razonables de conversión a caja, permite atender el servicio de la deuda sin comprometer la operativa ni las inversiones necesarias para mantener el negocio.

Cuando se supera ese umbral, la estructura deja de absorber desviaciones y pasa a amplificarlas. Cualquier deterioro operativo —una caída de ventas, un retraso en cobros, un incremento de costes— puede tensionar la capacidad de repago.

5. La metáfora de la deuda como socio.

Desde 2007 a 2015 tuve cientos de reuniones con empresas participadas por las cajas de ahorro. Eso da para escribir un libro, pero el racional de esas empresas participadas es que los promotores / sponsor se aliaban con las cajas porque estas tenían las llaves de la caja fuerte. La caja ponía la pasta (infinita para ellos) y ellos se dedicaban a lo que sabían hacer: proyectos inmobiliarios, alguna industrial, sector agroalimentario, alguna de IT…

Eso puede tener sentido, pero lo que no tenía sentido es que esas cajas ponían el equity y la deuda…

Yo era el nuevo interlocutor, el malo, el que no quería saber nada de qué negocio y con quién negoció esas entradas de las cajas en esas compañías.

Como venían a pedir más dinero (y yo les podía dar plazo como mucho) empezaba la reunión de la misma forma: YO NO SOY TU SOCIO, SOY TU PROVEEDOR FINANCIERO. Suena brusco, pero empezaba a dejar claro la nueva posición.

Ahora, por suerte, estamos en otro momento. No hablamos de que el banco entre en el capital de tu proyecto, sino de que lo financie. Y si solo pone la deuda, puede ser el socio ideal: no diluye, no interviene en la gestión y desaparece cuando la pagas.

Sólo le tienes que mandar trimestralmente la P&L y el balance y todos los meses de Junio / Julio las auditorías.

Eso es si todo sale como en el xls y el powerpoint, pero si algo se tuerce, la deuda no tiene paciencia ni flexibilidad. Exige cumplimiento desde el primer momento y no distingue entre un desvío puntual y un problema estructural. Por eso encaja bien en negocios con flujos de caja predecibles y resulta especialmente peligrosa cuando depende de que el plan se ejecute sin fricciones.

Hay, además, una dimensión que trasciende la operación concreta. Cada vez que una deuda se sirve correctamente, se construye historial crediticio. Y ese historial es el que permite acceder a nuevas financiaciones, en mejores condiciones, para las siguientes operaciones.

En estrategias de crecimiento basadas en adquisiciones sucesivas, esta acumulación de credibilidad no es un detalle operativo. Es una ventaja competitiva.

Vamos cerrando

Al principio de este artículo te contaba que rechazamos un mandato. El activo era bueno. El sector era atractivo. La narrativa encajaba.

Lo rechazamos porque la estructura no aguantaba un trimestre malo.

Esa es la idea que resume todo lo anterior: la deuda no se concede sobre lo que esperas que ocurra, sino sobre lo que puede sostenerse si te equivocas. Estructurar bien desde el inicio no es una cuestión de optimización financiera. Es lo que determina si la operación sobrevive a la primera desviación.

Y cuando lo haces bien, y vas cumpliendo tus compromisos, ocurre algo más: construyes la credibilidad para volver al mercado en mejores condiciones y seguir comprando.

Porque pagar bien la deuda no es solo cumplir un contrato.

Es construir la reputación que hace posible la siguiente operación.

Sigues ahí.

Bien.

Ahora sabes algo que el 90% ignora cuando intenta levantar financiación.

Si conoces a alguien que esté estructurando una operación, este es exactamente el tipo de cosas que conviene compartir.

O no. Tú decides.