NO ANTICIPAR LA FINANCIACIÓN ANTES DE UNA OPERACIÓN CORPORATIVA

La primera regla en financiación corporativa es planificar tus necesidades y vencimientos de los próximos meses / años. La segunda es que siempre se pide prestado cuando no se necesita.

Vamos a verlo con este ejemplo.

Tras la pandemia, las empresas del sector de alimentación y principalmente las de industria alimentaria, fueron objetivo de los fondos de private equity.

Bueno, siempre lo han sido, al considerarse un sector defensivo. Pero no existe el modelo de negocio perfecto y esta industria tiene como debilidades principales los escasos márgenes (sus clientes son las grandes distribuidoras de alimentación), la necesidad de financiar circulante ante sus elevados plazos de pago y la necesidad de reinversión continúa en capex para seguir siendo competitivos.

En este caso, la compañía tenía un mix de cliente bueno: El 50% eran grandes superficies y el otro 50% canal horeca. O dicho de otro modo, el canal horeca le aporta el margen y menores plazos de cobro que las grandes superficies, pero sin embargo la calidad del riesgo comercial es superior.

En este caso, no hay problema de morosidad con clientes.

Foto de Arno Senoner en Unsplash

Tras el acercamiento de varios fondos de private equity (PE) el equipo directivo empezó a diseñar la estrategia para maximizar el valor de la compañía. Cuando tuvieron los primeros term sheet la ejecutaron.

La primera medida fue sacar todo el real estate (solvencia patrimonial, las naves y terrenos dónde estaban ubicadas las fábricas) fuera de la compañía. El motivo es que los fondos de PE valoran a la baja estas instalaciones y prefieren quedarse en alquiler. Este hecho además agrada a los vendedores que se quedan de caseros de su empresa.

La segunda medida fue darse un dividendo.

¿Y cómo lo hacen si apenas tienen caja libre por encima de la caja mínima operativa?

Haciendo un sale&lease back de parte de la maquinaria. O dicho de otra manera, un tercero les compra la maquinaría y se la alquila por un plazo cierto retomando la propiedad con la última cuota de alquiler.

Magnífico, fue lo que pensó el equipo directivo.

Ahora veremos que no.

En rojo subrayo las partidas que contabilizaron estos 2 movimientos:

La bajada de fondos propios es necesaria para poder sacar el dinero de la compañía tras la operación de sale&lease de la maquinaria.

Tras estos movimientos, los prestamistas lo que ven es que la compañía se queda sin solvencia patrimonial (lo que se queda en el Año 3 de inmovilizado es la maquinaria que no se vendió) y con una escasa autonomía financiera (pasa del 29% en el año 1 al 19%)

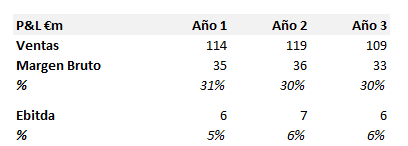

Además todo este movimiento corporativo hizo que en el ejercicio se descuidaran métricas de negocio y la facturación bajó con respecto al año anterior, si bien los márgenes apenas se movieron.

Seguimos.

Como he dicho al comienzo del artículo, esta industria necesita de una constante renovación y mantenimiento de capex, y en este año no iba a ser menos.

La necesidad se cuantificó en la misma cifra de los últimos años -€4,0m- e históricamente la habían repartido entre los bancos de su pool, incluso dejando alguna de las ofertas sin formalizar por exceso de las mismas.

Pero esta compañía necesita apalancar el capex porque con su Ebitda, y sin tener en cuenta el working, apenas tiene caja libre como se ve en el siguiente cuadro. Necesita renovar todos sus vencimientos de largo plazo todos los años para seguir adelante.

Como ya estaréis intuyendo, ese año la financiación del capex salió mal.

No tuvieron ofertas.

Aparte de la pérdida de solvencia patrimonial y fincable, la principales métricas de apalancamiento no habían mejorado: Altos ratios deuda sobre Ebitda y fondos propios y vencimientos de deuda (€4m) que junto con el coste financiero (€1m) ya prácticamente consumen el Ebitda (€6m) de la compañía.

En resumen, darse un dividendo y vender activos antes de pedir prestado no es la mejor estrategia.

Una cosa es como te ven desde la parte del equity los fondos especializados y otra forma en la que ven los prestamistas.

Y siempre recalco lo mismo: mientras que el upside del equity es infinito el de los prestamistas es que les paguen en tiempo y forma, por lo que ante cualquier duda que esto no se vaya a cumplir, hace que prefieran no tomar el riesgo.