Inversión y financiación de un edificio en alquiler de 140 viviendas (+ modelo financiero en xls)

Un análisis en profundidad de cash flow, apalancamiento y rentabilidad con métricas clave para evaluar la viabilidad de la inversión.

Hola, soy Jacinto Castillo.

Esto es Prestar y Pedir Prestado una publicación sobre financiación corporativa y de real estate.

En una edición anterior profundizamos sobre indicadores fundamentales que las entidades financieras utilizan en la evaluación de financiación de activos inmobiliarios en régimen de arrendamiento. Si todavía no lo has leído te lo dejo AQUI

En esta edición vamos a ir un paso más allá y vamos a analizar la inversión y financiación de un edificio de 140 viviendas. Como muchos me lo habéis pedido, os dejo al final del artículo el modelo financiero en xls que he utilizado para desarrollar el caso.

Los objetivos principales de este caso de estudio son:

Desarrollaremos una proyección detallada de los flujos de efectivo antes de impuestos durante un horizonte de 5 años, considerando todos los ingresos y gastos operativos relevantes.

Determinaremos con precisión el monto máximo de préstamo que puede soportar el proyecto, basándonos en dos métricas críticas: la relación de cobertura del servicio de la deuda (DSCR) y la relación préstamo-valor (LtV), asegurando una estructura financiera óptima.

Evaluaremos la eficiencia de la inversión mediante el cálculo del multiplicador bruto de la renta y el retorno sobre la inversión en efectivo, proporcionando métricas clave para comparar con otras oportunidades de inversión.

Realizaremos un análisis financiero integral determinando la TIR en escenarios con y sin apalancamiento.

Foto de Cytonn Photography en Unsplash

Los inputs del modelo

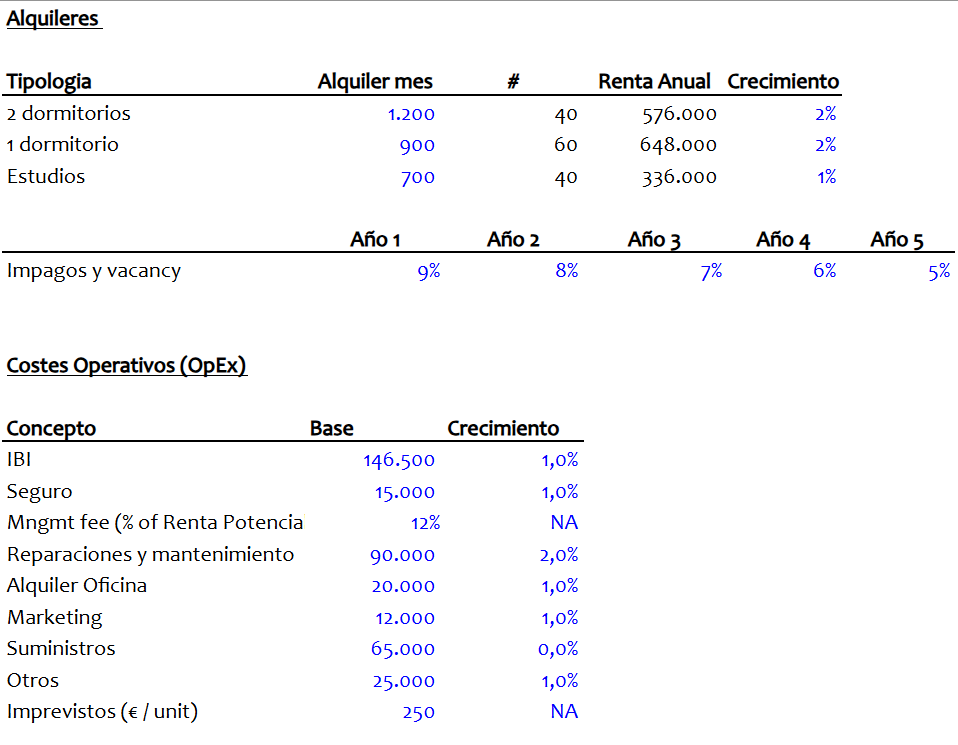

Las premisas del modelo establecen la base sobre la cual se construye toda la proyección financiera. El activo cuenta con una distribución estratégica de 140 unidades, segmentadas en tres tipologías distintas: 40 unidades de dos dormitorios que generan un ingreso mensual de €1,200 cada una, 60 unidades de un dormitorio con un alquiler de €900 mensuales, y el resto corresponde a estudios. El modelo incorpora un crecimiento anual de rentas del 2%, un supuesto conservador que típicamente se alinea con las expectativas de inflación a largo plazo.

Los conceptos de "impagos y vacancy" (morosidad y vacancia) y "OPEX" (gastos operativos) son fundamentales en cualquier modelo de inversión inmobiliaria, ya que ajustan los ingresos brutos potenciales a una realidad operativa más precisa.

Impagos y Vacancy (Morosidad y Vacancia)

Este concepto representa dos riesgos operativos fundamentales en la gestión de activos residenciales:

La vacancia refleja el porcentaje de unidades que se espera estén desocupadas.

Los impagos representan el porcentaje de inquilinos que, aun ocupando las unidades, no pagan su renta

En el modelo, observamos una evolución decreciente de este parámetro combinado. Esta progresión decreciente refleja una expectativa de mejora en la gestión operativa del activo, asumiendo que conforme el proyecto madura:

Se optimizan los procesos de selección de inquilinos

Se mejora la retención de inquilinos existentes

Se desarrolla una reputación en el mercado

Se implementan mejores prácticas de gestión de cobros

OPEX (Gastos Operativos)

Los gastos operativos representan todos los costes necesarios para mantener el funcionamiento normal del activo. La correcta estimación y gestión de estos parámetros es crucial para el éxito de la inversión, ya que representan los principales factores que pueden erosionar los ingresos brutos potenciales y, por tanto, la rentabilidad del proyecto.

Como habrán detectado los lectores con más atención al detalle, algunos Opex crecen por debajo que las rentas. Esta estructura diferenciada de crecimiento es importante porque:

Refleja un modelo financiero más realista que si todos los gastos crecieran al mismo ritmo

Permite un efecto de apalancamiento operativo positivo, donde los ingresos crecen más rápido que la mayoría de los gastos

Contribuye a la mejora progresiva del margen operativo (NOI) a lo largo del tiempo

Demuestra un conocimiento profundo de la dinámica de cada componente de gasto

Este enfoque conservador en el crecimiento de los gastos operativos, combinado con un crecimiento más agresivo en los ingresos, es una práctica común en modelización financiera inmobiliaria que busca reflejar la realidad del mercado mientras mantiene un enfoque prudente en las proyecciones.

Análisis del Cash Flow

Comprender la estructura del flujo de caja en una inversión inmobiliaria es fundamental para evaluar su viabilidad y potencial. Vamos a analizar cómo se transforma el ingreso bruto potencial en el flujo de caja operativo real, un proceso que revela la verdadera capacidad del activo para generar valor.

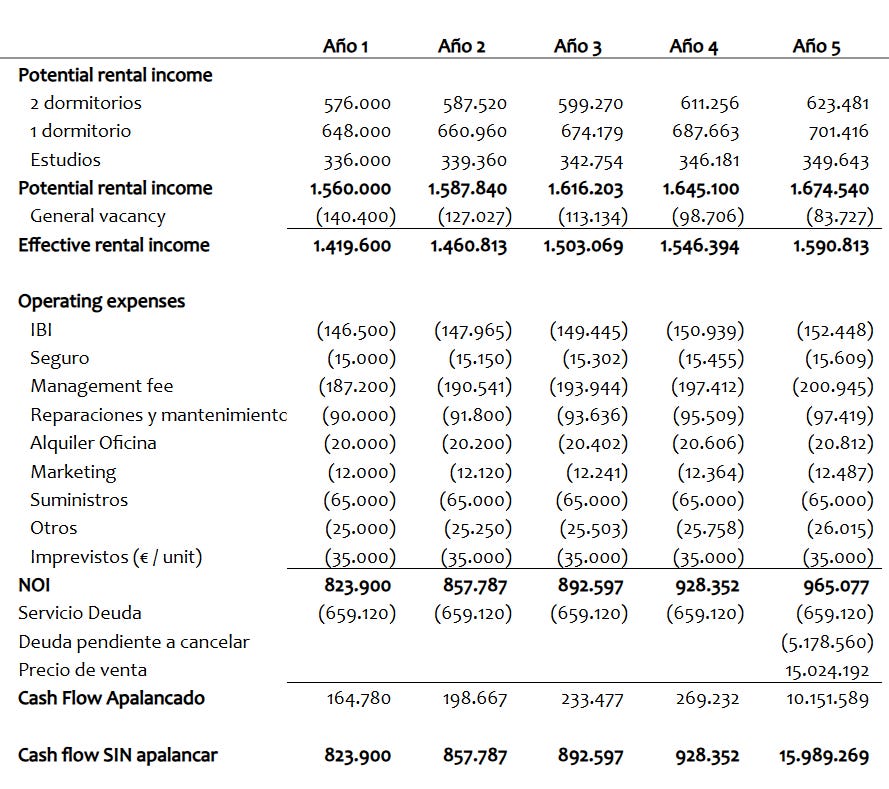

Empecemos por el ingreso potencial por rentas, conocido como PRI (Potential Rental Income). Este representa el escenario ideal donde todas las unidades están alquiladas y todos los inquilinos pagan sus rentas puntualmente.

Sin embargo, la realidad operativa de un activo inmobiliario nunca alcanza este escenario ideal. Es aquí donde entra en juego el primer ajuste significativo: la vacancy (vacancia) y los impagos. Este ajuste refleja dos realidades del mercado: por un lado, que algunas unidades estarán vacías durante ciertos períodos, y por otro, que algunos inquilinos pueden retrasarse o fallar en sus pagos.

Tras ajustar los ingresos potenciales, debemos considerar los gastos operativos, conocidos como OPEX. Estos gastos se pueden categorizar en tres grandes grupos. Primero, los gastos relacionados directamente con la propiedad, como el IBI (impuesto sobre bienes inmuebles), seguros y suministros. Segundo, los gastos de gestión, que incluyen el fee de gestión (típicamente un porcentaje sobre el PRI), reparaciones y mantenimiento, y gastos de oficina. Finalmente, otros gastos operativos como marketing, imprevistos y gastos varios.

El resultado después de restar todos estos gastos operativos es el NOI (Net Operating Income o Ingreso Operativo Neto), una métrica crucial que nos indica la verdadera capacidad del activo para generar flujos de caja operativos.

La eficiencia operativa del activo se puede medir comparando el NOI con el PRI, lo que nos da el margen operativo. Este margen mejora desde un 52.8% en el año 1 hasta un 57.6% en el año 5, una progresión que refleja tres factores clave: la reducción en pérdidas por vacancy e impagos, un control efectivo de los gastos operativos, y el hecho de que los ingresos crecen más rápidamente que los gastos.

Esta mejora en la eficiencia es crucial para varios aspectos: proporciona una cobertura más sólida para el servicio de la deuda, soporta la apreciación del valor del activo, y genera una rentabilidad creciente para los inversores. En última instancia, esta progresión demuestra la sostenibilidad del modelo de negocio y la calidad de la gestión del activo.

El análisis de los flujos de caja, tanto apalancados como no apalancados, junto con la determinación del precio de venta futuro, son elementos cruciales para entender el retorno total de la inversión. Veamos cómo se relacionan estos componentes:

Cash Flow Sin Apalancar El flujo de caja sin apalancar representa la capacidad pura del activo para generar retornos, sin considerar el efecto de la financiación. Por su parte, el apalancado incorpora el efecto de la financiación, restando el servicio de la deuda al NOI.

Precio de Salida de la inversión

El precio de venta se puede calcular de 2 formas: Aplicando al NOI proyectado en el año en cuestión una yield de salida o con un método que considera el crecimiento futuro del valor del activo y la yield de salida.

Personalmente, prefiero este segundo método porque reconoce la apreciación del valor del activo independiente del NOI y además:

Considera el impacto de las yields de mercado en la valoración de salida

Refleja de manera más realista la dinámica del mercado inmobiliario

Proporciona una base más sólida para el análisis de retornos

Teniendo en cuenta las premisas del modelo:

Proyección del Valor

Se aplica una tasa de crecimiento anual del 3% sobre el valor del activo

Este crecimiento es independiente del crecimiento del NOI y refleja la apreciación esperada del activo en el mercado

Yield de Salida (Exit Yield)

El modelo incorpora una yield de salida que ajusta el valor final

Esta yield es más conservadora que el Cap Rate de entrada, reflejando un enfoque prudente en la valoración de salida

Cálculo Final Valor de Venta = Valor Inicial × (1 + 3%)^5 (son los años que estamos en la inversión) × (Cap Rate entrada / Exit Yield)

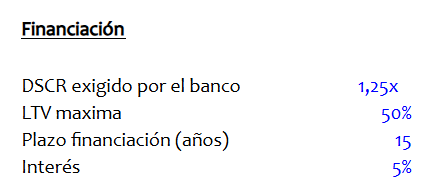

Cálculo del apalancamiento máximo

La determinación de la financiación máxima representa un elemento crucial en la estructura de capital del proyecto. El modelo utiliza dos métricas fundamentales: el ratio de cobertura del servicio de la deuda (DSCR) y el ratio préstamo-valor (LTV) y siempre se considera el menor de ambos importes.

En el análisis de inversiones inmobiliarias, comprender cómo se determina el nivel máximo de financiación es fundamental, ya que este impactará directamente en la rentabilidad y el riesgo del proyecto. El modelo que estamos analizando utiliza un enfoque que considera dos restricciones clave que los prestamistas suelen imponer: la cobertura del servicio de la deuda (DSCR) y el ratio préstamo-valor (LTV).

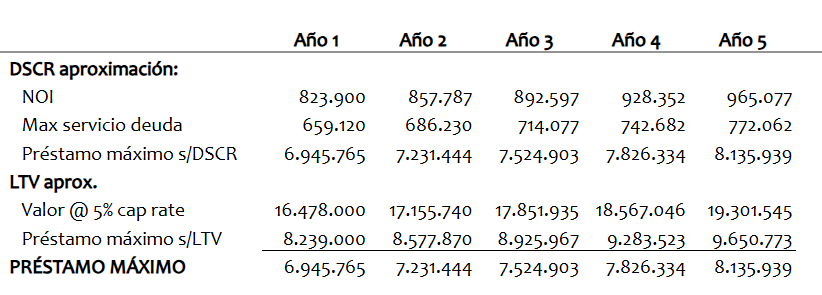

Comencemos entendiendo el cálculo basado en el DSCR. Este ratio es crucial porque mide la capacidad del activo para generar suficientes ingresos operativos para cubrir los pagos de la deuda. El proceso comienza con el NOI (Net Operating Income) de cada año. En el primer año, por ejemplo, tenemos un NOI de €823,900. Los prestamistas típicamente requieren que este NOI sea suficiente para cubrir el servicio de la deuda con un margen de seguridad, expresado como un múltiplo. En nuestro caso, se exige que el NOI sea 1.25 veces el servicio de la deuda anual.

Así, para determinar el máximo servicio de deuda permitido, dividimos el NOI entre 1.25. En el primer año, esto nos da €659,120 (€823,900/1.25). Este es el máximo pago anual de deuda que el prestamista consideraría seguro. A partir de esta cifra, y considerando los términos del préstamo (tipo de interés y plazo), se calcula "hacia atrás" el importe máximo del préstamo que generaría ese servicio de deuda anual, llegando a €6,945,765 en el primer año.

Paralelamente, se realiza el análisis basado en el LTV, que adopta un enfoque diferente basado en el valor del activo en lugar de su capacidad de generación de ingresos. Para esto, primero se determina el valor del activo capitalizando el NOI a una tasa del 5%. En el primer año, esto resulta en un valor de €16,478,000 €823,900/0.05). Aplicando un LTV máximo del 50%, obtenemos un préstamo máximo según este criterio de €8,239,000.

La metodología del modelo entonces elige el menor de los dos importes calculados, ya que representa la restricción más conservadora. En nuestro caso, observamos que el DSCR consistentemente determina el préstamo máximo al ser más restrictivo que el LTV. Esto es común en mercados estables donde los valores de los activos son relativamente altos en relación con sus ingresos operativos.

Es interesante observar cómo evoluciona el préstamo máximo a lo largo del tiempo. A medida que el NOI crece , la capacidad de endeudamiento también aumenta, permitiendo un préstamo máximo que crece. Este incremento refleja la mejora en la capacidad del activo para soportar mayor deuda, siempre manteniendo los mismos criterios conservadores de cobertura.

Esta metodología dual de análisis es un ejemplo excelente de gestión prudente del riesgo en financiación inmobiliaria. Al considerar tanto la capacidad de generación de flujos (DSCR) como el valor del activo (LTV), se asegura que el nivel de deuda sea sostenible tanto desde una perspectiva operativa como de valoración. Además, el uso del criterio más restrictivo añade una capa adicional de prudencia, fundamental en un sector donde el apalancamiento puede magnificar tanto los retornos como los riesgos.

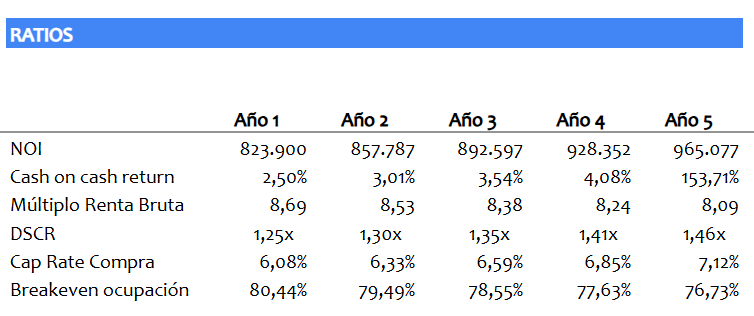

Los ratios

En el análisis de inversiones inmobiliarias, los ratios son herramientas fundamentales que nos ayudan a entender la salud financiera y operativa del activo desde diferentes perspectivas. Analicemos cada uno de estos indicadores para comprender qué nos dicen sobre la inversión.

El Net Operating Income (NOI) es el punto de partida de nuestro análisis, representando el beneficio operativo del activo antes de considerar la financiación.

El Cash on Cash Return es uno de los indicadores más intuitivos para los inversores, ya que mide el rendimiento efectivo sobre el capital (equity) invertido. En el año 5 incorpora la venta del activo. Este patrón es típico en inversiones inmobiliarias donde el retorno total combina rendimientos operativos anuales con la apreciación del capital realizada en la venta.

El Múltiplo de Renta Bruta, nos indica cuántas veces los ingresos brutos anuales representa el valor del activo. Su disminución progresiva sugiere que los ingresos están creciendo más rápidamente que el valor asignado al activo, lo cual puede interpretarse como una valoración cada vez más conservadora o una mejora en la eficiencia de generación de ingresos.

El DSCR (Debt Service Coverage Ratio) es crucial para entender el margen de seguridad en el servicio de la deuda, tal y como hemos visto en el apartad anterior.

En cuanto al Cap Rate, es importante entender que un Cap Rate más alto implica un mejor rendimiento operativo en relación con el valor del activo, aunque también podría sugerir un incremento en el riesgo percibido.

Finalmente, el Breakeven de ocupación nos muestra el nivel de ocupación necesario para cubrir todos los gastos, incluyendo el servicio de la deuda. Su disminución desde 80.44% hasta 76.73% es una señal muy positiva, ya que indica que el activo necesita cada vez menos ocupación para alcanzar el punto de equilibrio. Esto proporciona un mayor margen de seguridad ante posibles fluctuaciones en la ocupación y demuestra una mejora en la eficiencia operativa del activo.

En conjunto, estos ratios pintan la imagen de un activo que mejora consistentemente su perfil financiero y operativo. La tendencia positiva en casi todos los indicadores sugiere una gestión efectiva y un modelo de negocio sólido, aunque siempre es importante considerar estos ratios en el contexto del mercado local y el ciclo inmobiliario general.

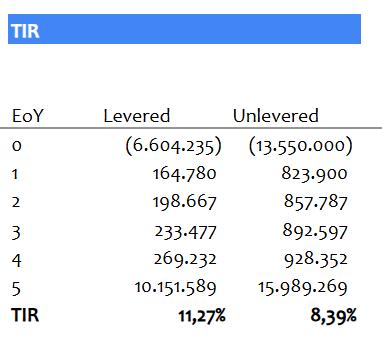

La rentabilidad

Finalmente, el análisis de rentabilidad examina el retorno de la inversión desde dos perspectivas complementarias: apalancada y no apalancada. Los flujos de caja proyectados muestran una tendencia creciente que refleja tanto el incremento en rentas como las mejoras operativas anticipadas. La comparación entre ambas TIR permite cuantificar el beneficio del apalancamiento financiero en los retornos del proyecto.

Este análisis integral demuestra la robustez del modelo financiero y su capacidad para capturar los diferentes aspectos que determinan el éxito de una inversión inmobiliaria, desde la generación de ingresos operativos hasta el impacto del apalancamiento en los retornos finales.

Como todo en la vida, lo que no se practica se olvida por lo que os dejo por aquí el link para descargar y “jugar” con este modelo financiero. Es un modelo a 5 años donde los inputs están marcados en color azul para facilitar su identificación

PINCHA PARA DESCARGAR EL MODELO

Gracias por leer Prestar y Pedir Prestado.

Si te ha gustado esta edición, no te olvides de dar al ❤️ y de compartirla por email o redes sociales con otras personas a las que les pueda gustar.